2023.07.04把仁寶出清了,總獲利513萬。這是一個漫長、苦楚、慘勝的投資經驗,但也收獲頗豐,尤其在投資經驗方面。

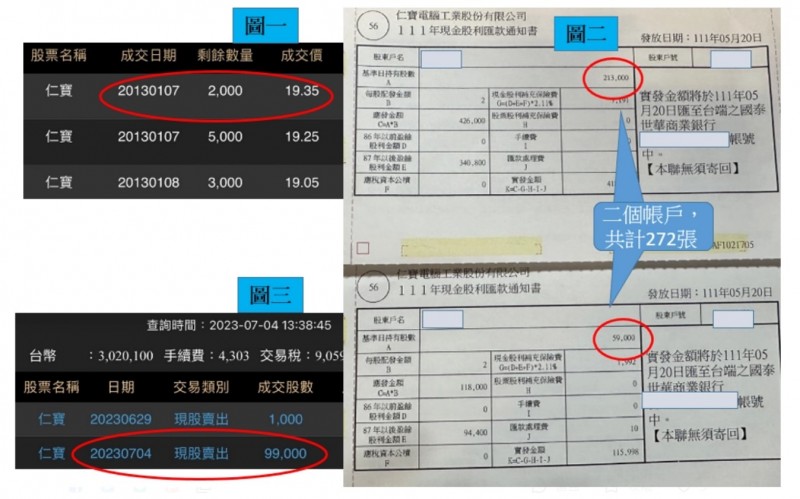

第一張仁寶入手於2013.01.07成交價為19.35元(圖一),並依序在2013至2015年間持續買進建倉,張數最高為272張(圖二),於2023.Q2陸續抽離資金作其它配置,並於2023.07.04完全出清(圖三) 。

啟始的投資計劃是20元以下作為合理價買入,預期獲取每年6%的殖利,並估算30元為仁寶的超漲樂觀價,若持有期間股價漲達30元則考慮結束投資。下圖的月K線即是筆者這十年來的縮影。

習慣作價差的朋友,請不要和我比較,我認輸。我投入十年所獲取的收益可能僅僅在你彈指之間。而偏好長期持有,選擇存股領息的朋友,歡迎你們來這個園地。以我的投資軌跡為鏡,投資過程枯燥時可參閱我的案例來增加持股信心;選股感到迷茫時也可以在這園地中找尋靈感和資源。

我投資仁寶的原因

連續34年(以上)的獲利以及穩定配息的紀錄

我出清仁寶的原因

若以技術線型來看,這並不是合理出脫股票的時點,因為技術線型沒有做頭,趨勢正好呢!筆者一方面有其它投資配置的資金需求,再來則是回到投資之初的定義來檢視仁寶。

2023年的仁寶將回到平穩獲利的狀態

下一個年度預計配發股息也大概率將回到約略1元至1.2元的水準,以30元股價計算殖利率僅4%。

說明: 仁寶2023Q1較去年同期營收減少21.8%,獲利則較去年同期降低36%,假若六月營收與五月持平,則Q2營收較Q1將上升17%,我們粗略估算Q2的EPS可能為0.37元,再以上下年佔比5:5概算,則仁寶在2023全年EPS可能回落至1.4元,較去年衰退16%。我們以仁寶的平均配息率70%概算,仁寶2023年度的股息(2024發放)可能回落至1至1.2元之間。

仁寶在大型電子製造商中發展軸向不夠強烈

曾經的電子五哥都是筆者資源池中的名單,因屬性重複性過高,經篩選留存了鴻海、廣達及仁寶。隨著製造業資源更集中在大型企業的趨勢,美國大型企業在當代大行其道,台灣亦然,昔日的電子五哥多規劃出了下階段的發展方向,以佈局方向來看鴻海的電動車和半導體、英業達的伺服器、廣達的雲端、緯創的AI均拍板落槌,唯仁寶的醫療服務最令投資者迷茫。這也是筆者結束仁寶波段投資的原因之一。