如何用存股滾出千萬退休金?如何存出10萬月退俸?這類退休加上存股題材,一直是財經書籍的暢銷保證。如果20年前開始存某些績優公司股票,現在早就可以輕鬆退休,如此簡單的解決辦法打動無數人的心。但存股真的萬無一失?適合當作準備退休金的策略嗎?

1. 公用事業+金融類股,真的可以無腦存股?

資料來源:Bloomberg,「鉅亨買基金」整理,資料日期:2023/7/25。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。(圖/鉅亨買基金)

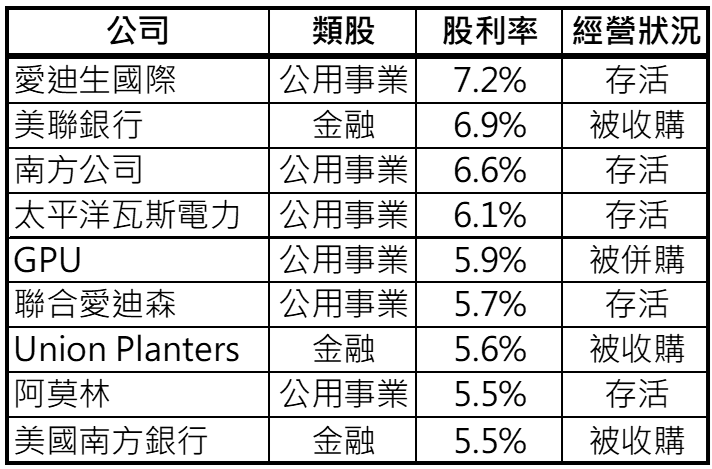

假設時光倒流回到2000年底,美國500家公司中(採標普500指數組成公司),有25家公司股利率在5.5%以上。扣除掉公司營運風險較高的產業,只留下屬於公用事業或金融產業的公司,便只剩下愛迪生國際為首的9家公司。高達5.5%以上的股利率,加上公用事業或金融產業較安穩的特性,理應萬無一失。但這9家公司卻有4家被收購或是被併購,只有5家存活至今。不管競爭力多強、保護多深、目前多穩健的公司,都存在消失的風險,不幸存到這類公司股票會為投資帶來無法挽回的打擊。

延伸閱讀:

2. 就算存到績效冠軍,表現還是不如整體美股

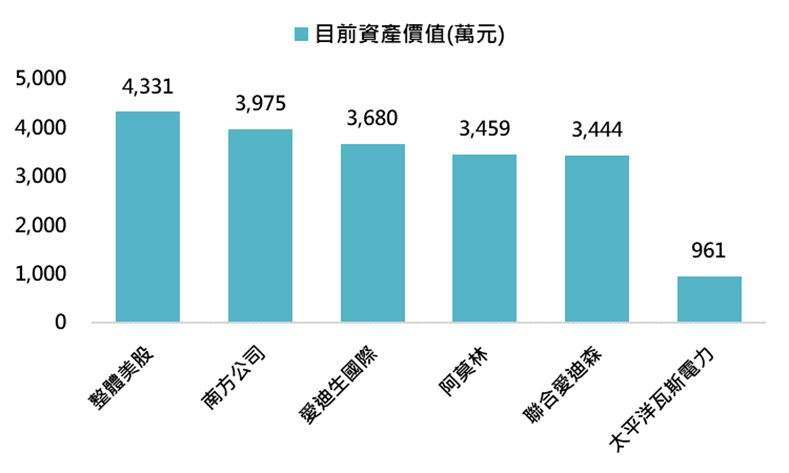

就算避開已經被併購或是被收購的4家公司,存到剩下仍然存活的5家公司,表現可能還是不如原先預期。從2000年以來,假設每年年底投入50萬元,每一次發放的股息也滾入再投資,截至今年1月底,表現最好的南方公司股票目前價值為3,975萬元,表現最差的是遭遇火災打擊的太平洋瓦斯電力公司的961萬元。雖然整體美國股市每次發放的股息較少,但透過更快的股價成長幅度,目前價值高達4,331萬元,比南方公司股票還多了近360萬元。

資料來源:Bloomberg,「鉅亨買基金」整理,採標普500指數,資料日期:2023/7/25。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。(圖/鉅亨買基金)

3. 存股不如存基金,複利效果更驚人

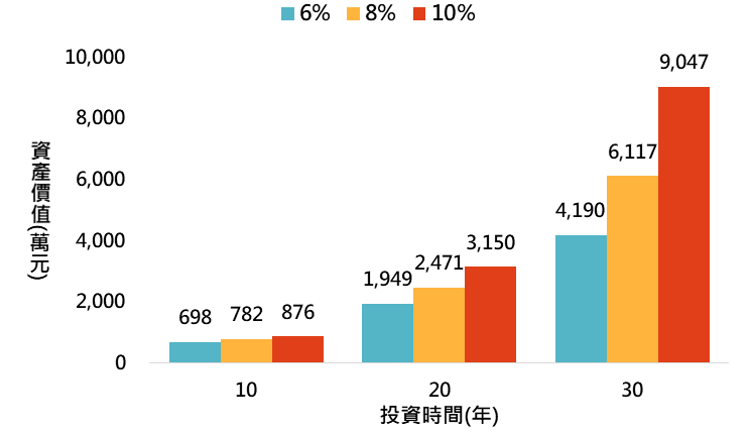

每年投入50萬,不同報酬率與對應目前資產價值:

每年投入50萬,不同報酬率與對應目前資產價值。(圖/鉅亨買基金)

資料來源:Bloomberg,「鉅亨買基金」整理

鉅亨投資策略

存股不如存基金,風險更低、效果更好:

存股族常常陷入倖存者偏誤中,認為當初若買進哪檔績優股票,現在就發大財的想法,卻忽略單一公司可能倒閉的風險。退休準備這種一生中最重要且不能失敗的決策,更適合以持股分散的全球或美國股票型基金,搭配長期定期定額扣款的方式來完成。