Terra真的失敗了嗎?

發表於 2022-05-19 17:20 作者: 區塊鏈頭條

市場已經證明,Terra是一個不成熟的公鏈生態建立持久穩定幣機制的失敗嘗試,伴隨着大規模的欺詐。這不是Terra Luna的UST第一次從其美元掛鉤上掉下來。UST在2020年跌至0.8美金,導致生態系統出現大規模恐慌。

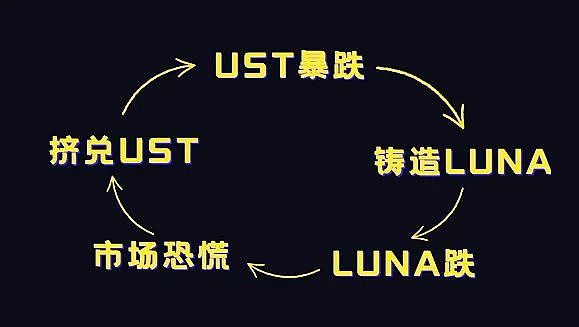

UST的穩定機制是通過規定1 UST始終可以通過燃燒/鑄造機制與價值1美元的LUNA互換,Terra激勵做市商套利UST的供需錯位。做市商反復燒毀UST和鑄幣LUNA,直到穩定幣再次以1美元的價格交易。核心思想是LUNA作爲UST需求衝擊的緩衝替代品,然而,兩個代幣之間極其自反的關系揭示了一種易受銀行擠兌影響的後果。

如果UST突然的需求收縮造成巨大拋售壓力,爲了維持掛鉤套利者鑄幣LUNA並迅速膨脹其供應。結合外生拋售,這種對支持UST價值的代幣通脹壓力降低了市場對LUNA作爲抵押資產的信心,並加劇了對脫錨的擔憂。UST和LUNA之間的反身互動創造了一個自我毀滅的反饋循環,這種循環促使兩種代幣的資本進一步外逃,蒸發了LUNA資本化的價值。

銀行擠兌的潛在威脅要求Terra以某種方式激勵套利者盡可能持有LUNA,而不是在收縮期間立即拋售獲利。但是保證未來需求增長超過任何短期收縮的唯一方法是通過Terra生態系統的永久增長。爲了建立對需求收縮的彈性並減輕對潛在銀行擠兌的擔憂,Terra在3月下旬Jump Crypto的治理提案後宣布建立一個比特幣儲備池。

Jump提出了一種機制,如果UST的價格跌破0.98美元,套利者將UST換成價值0.98美元的比特幣,而不是1美元的LUNA。這個儲備池的資金由Jump Crypto和Three Arrows Capital等提供。盡管由BTC等不相關資產資本化的足夠大的儲備池肯定會降低銀行擠兌的風險,但這一策略也應該被解釋爲UST-LUNA機制的失敗。依賴BTC儲備池作爲部分抵押品消除了Terra相對於DAI或USDC等抵押穩定幣的資本效率優勢。

此外,由於做市商將在發生重大脫鉤的情況下套利BTC,因此在隨後的復蘇過程中,LUNA持有者的獎勵將減少,從而進一步降低了持有的動機。UST穩定機制的不可持續性是顯而易見的。

有一種論點認爲,對UST的足夠需求將抵消Anchor的資本外逃,並產生飛輪效應,從而實現可持續的穩定。首先,盡管在Terra上正在構建許多有趣的項目,例如Mirror(反映現實世界資產價格的合成資產),Astroport(爲不同的池使用單獨的AMM的DEX)和Kujira(允許用戶競標折扣抵押品),但每個項目的TVL只是Anchor的一小部分(Astroport:約1.5億美元,Mirror:約7億美元和Kujira:截至5月1日,約4000萬美元)。期望其他Terra L2協議的TVL增長可能會在短期內抵消Anchor的資本轉移是不現實的。

還要考慮即將在Near和Tron上推出的幾個吸血鬼項目,分別提供20%和30%的收益率。由於任何人都可以分叉現有項目,這些模仿者可能是衆多項目中的第一個,並且肯定會進一步劃分鏈中的流動性。另一個論點是,在CURVE上引入4pool將增加足夠的流動性,以抵御資本退出Anchor的拋售壓力。3pool是Curve上最具流動性的池,是針對穩定幣掉期優化的DEX,由USDC,USDT和DAI組成,它們都是完全抵押的穩定幣。最初由Terraform Labs提出,4pool將由UST,Frax,USDC和USDT組成。

Terra和Frax在Convex治理中的大量份額使他們能夠爲預期的4pool分配更高的收益,從而激勵他們自己的穩定幣具有更大的流動性。4pool肯定會實現這一目標,但是,鑑於Anchor的利率下降,以及Defi中大量有吸引力的收益農業機會,只有約60億美元的資本離开協議(約33%的TFL和約44%的UST存款)。

退出UST的途徑實際上出人意料地有限:鑑於其目前的流動性水平,只有大約5億美元可以通過Curve交換,幾十億美元可以通過BTC退出,幾十億美元將通過LUNA退出,也許其余的將在Terra鏈上重新利用。4pool的推出對緩解即將到來的流動性緊縮幾乎沒有作用。還要考慮买賣通常流動性差的數字資產對價格的巨大影響。坦率地說,UST根本沒有足夠的流動性來避免危機。

現實情況是,到目前爲止,每一個算法穩定幣實驗都失敗了,通常是以相當戲劇性的方式。確保長期穩定的唯一方法是通過創建依賴於穩定幣的可持續用例。算法穩定幣开發人員必須優先考慮經濟建設而不是機制設計,但是,如果機制本身有缺陷,經濟無論多么充滿活力,都是無濟於事的。

2021年1月,曼尼·林孔-克魯茲(Manny Rincon-Cruz)在他的博客上發布了關於算法穩定幣的开創性文章。他認爲算法穩定幣必須保持單調增長的需求增長,以避免在最終的脫鉤之前出現一系列價格波動。LUNA本質上代表了對未來穩定幣需求和供應增長的主張,就像計息票一樣。因此,從貨幣政策的角度來看,Terra的機制保持完全相同的基本缺陷。算法穩定幣試圖復制公开市場操作,而沒有實施資本管制的關鍵能力。

加息和即將到來的經濟衰退將最終結束加密貨幣不合理的奢侈回報時代,並迎來新一代加密風險投資者,他們唯一的優先事項是爲可持續的去中心化未來提供資金。

標題:Terra真的失敗了嗎?

地址:https://www.coinsdeep.com/article/2838.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。