一文了解兩種RWA資產發行模式

發表於 2023-08-23 08:43 作者: DigiFT

作者:DigiFT

本文將整理和分析市場上常見的 RWA 代幣發行類型,希望讀者能從中進一步理解 RWA 資產發行框架,在加密世界和真實世界進一步融合的過程中,能有效識別風險。

RWA 資產受到加密貨幣世界的廣泛關注,既然是 RWA,所謂「現實世界資產」,就難免受制於現實世界的框架,特別是現實世界的法律體系和資產的確權結構。因此爲解決相關問題,相比於以往直接在鏈上實現的代幣發行,RWA 代幣的發行框架和流程更加復雜。

區分資產發行模型非常關鍵。比如,同樣類型的國債代幣有近十個類似項目,提供幾乎一樣的收益,如何區分他們的優劣?特別是對於類似國債產品的這類固定收益類產品,往往都是理財類型的需求,配置比例往往不小,如何區分類似產品的風險點?

以國債類型代幣舉例,資產發行模型以及相關的法律文件決定了投資者購买的底層資產到底是什么:是某投資於國債的公司的公司債務,還是某投資於國債的基金的基金份額,還是通過某個主體再包裝購买的國債 ETF,抑或是真實的、最終能到美國財政部兌換的國債代幣?不同類型的底層資產,對應不同類型的風險,而這種風險在絕大部分時間裏都可能難以感知,直到黑天鵝事件的發生。

本文將整理和分析市場上常見的 RWA 代幣發行類型,希望讀者能從中進一步理解 RWA 資產發行框架,在加密世界和真實世界進一步融合的過程中,能有效識別風險。

資產發行模型分類

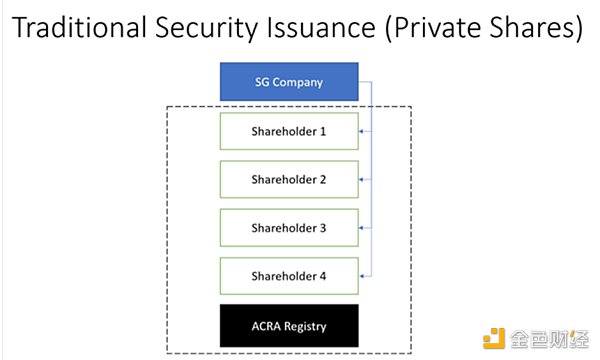

要理解 RWA 代幣發行模型,我們先回頭來看看傳統資產的發行模式,以證券爲例,下圖爲典型的新加坡公司股權的發行模型。

圖一:傳統股票發行模型,來源:DigiFT

一家公司會有多個股權持有者,這些股權的所有權都會在 ACRA 登記,其交易、轉移記錄也會需要在 ACRA 進行登記。

其中,ACRA 爲新加坡的證券登記機構。若在其他國家的市場會有對應的機構,或有不同的市場機制涉及,比如美國的轉讓代理人,,他們在這裏的職能爲證券持有人的注冊和登記。

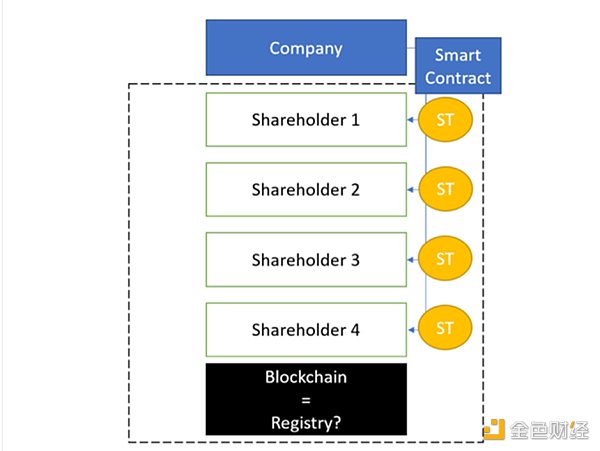

圖二:直接發行模型,來源:DigiFT

若要在區塊鏈上發行代幣,實際上是以區塊鏈作爲账本進行股權所有權的注冊和登記,並對每一筆轉移過程進行記錄。

在少數國家和地區,金融創新相對前列,他們支持在區塊鏈上對證券進行直接登記,如瑞士的 DLT 法案,因此在這些地區和國家,證券可以通過相關授權機構以區塊鏈作爲账本直接發行。而目前在其他主要的金融市場,如美國、新加坡、香港等,相關法律暫時不支持鏈上對證券進行直接的注冊和登記,因此大部分資產需要「繞路」。

由此,目前市場上主流的發行模型可以歸類爲兩類:直接發行模型(Direct issuance model)和資產支持模型(asset backed model)。本質上兩種發行模式都是在鏈上發行相關債券,但發行的形式和對應的權益完全不同。

要注意的是,私人證券若滿足一定條件,比如有限的出售金額,面對有限的投資人類型,對金融市場造成的影響非常有限,也可以在合規的前提下發行。這也是目前大多數 RWA 項目僅針對合格投資人的原因。

直接發行模型 Direct issuance model

直接發行模型(Direct issuance model)由資產發行方將區塊鏈作爲記账工具,對資產進行注冊登記,並發行對應的代幣在鏈上。其中,代幣即爲底層資產本身。投資者購买並持有此類資產,能夠直接獲得歸屬於該資產對應的各項相關權益,如股票的投票權,債券的償還權等。

但直接發行模式在當前的市場環境下還有很多限制,如該類證券是代幣化的,和當前的主流證券交易所結構(Nasdaq,SGX 等)無法兼容,或有一定的摩擦成本。目前,相關法律結構也並不完善,也暫時沒有足夠的法律案件可以作爲未來判例的參考。

案例分析

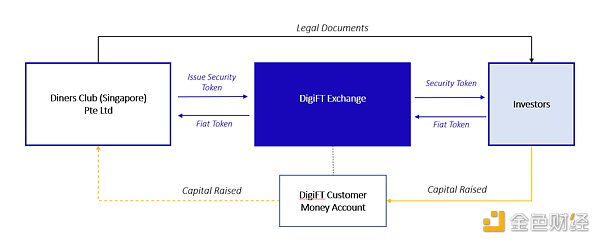

當前諸多 RWA 項目也是直接發行模型,比如採用債券的形式,來將現實世界的經濟權益引入鏈上。此前,DigiFT 發行的 Diners Club Debt Security Token 就是其中一個案例。其發行結構如下:

圖三:Diners Club Debt Security Token 發行結構 ,來源:DigiFT

Diners Club International Ltd. 是 Discover Financial Services 旗下的直接銀行和支付服務公司,是美國金融服務領域中最知名的品牌之一。

Diners Club (Singapore) Pte Ltd. (DCS) 是 Diners Club International Ltd. 的特許經營實體,成立於 1973 年,是一家在新加坡注冊的有限責任私人公司,其主要業務是在新加坡以「Diners Club」品牌名義提供信用卡和借記卡服務。DCS 在 DigiFT 上發行了爲期一個月的代幣化票據,作爲其財務管理計劃的一次嘗試,採用了直接發行模型。

其中,DCS 爲資產的發行方,發行的代幣即爲其公司的票據。任何持有該代幣的用戶能夠在到期之後在 DCS 處贖回對應的資產。

資產支持模型 Asset-Backed Model

由於當前法律的不完善,並且鏈上資產非常有限的情況,不少項目也選擇採用資產支持模型進行發行。本質上,該類代幣是一個新的證券,來代表底層資產的經濟權益。資產發行方將資產發行和登記在區塊鏈以外的系統,由第三方購买資產後,按照對應的比例關系發行代幣,對手方風險爲資產發行方(asset issuer)和代幣方(asset-backedtoken issuer)。

資產支持模型是目前比較常見的 RWA 模型,能夠將真實世界的收益引入鏈上,但會引入額外的風險,並且發行的代幣雖然能夠包含底層證券資產的經濟價值,但權益和真實的證券權益可能有所差異。

案例分析

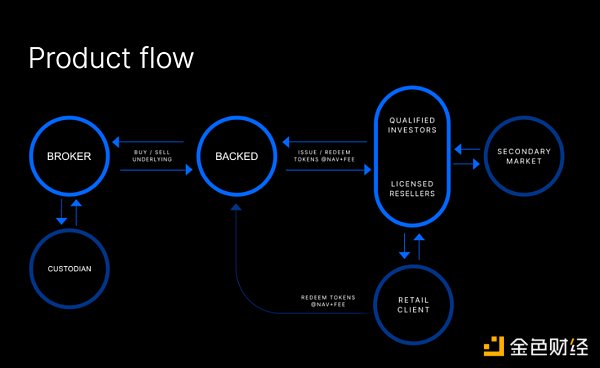

Backed Finance 是總部位於瑞士的受監管機構,在瑞士的 DLT 法案下,能夠將現實世界的證券通過包裝的形式上鏈,賦予代幣經濟權益。在資產支持模型的框架下,購买其代幣僅能獲得代幣對應的經濟權益,Backed Finance 在其法律文件中也表明,其代幣化資產僅是追蹤底層資產價格的代幣,而不包含包括投票權等一系列傳統證券所擁有的權益。其發行結構如下:

圖四:Backed Finance 產品運行流程,來源:Backed Finance

Backed Finance 通過第三方機構买入對應的資產,在持牌的托管機構托管後,通過 Backed Finance 發行對應的代幣,每一個代幣通過鏈上鏈下的數據打通追蹤底層資產的價格,但不會涉及股票投票權等其他權益。目前其發行的資產包括如 Coinbase 股票,和 Blackrock iShares ETF 等資產。 其中資產發行方爲底層資產對應的發行方,如 Coinbase 的股票,發行方即爲 Coinbase,代幣發行方爲 Backed Finance,在這裏就有至少兩層對手方風險,分別來自於 Coinbase 和 Backed Finance。Backed Finance 是典型的採用資產支持模型發行對應代幣的項目,其在法律文件中也明確表明,該代幣僅僅追蹤底層資產的價格(tracker of the underlying),而並沒有持有證券的其他權益。

總結

直接發行模式發行的代幣即爲底層資產,能夠爲投資者提供直接的相關權益,是更健康的發行模式。由於當前的法律並不完善,且暫時沒有足夠的法院案例作爲參考,採用直接發行的 RWA 資產法律風險較大。資產支持模型則是信任映射資產的代幣發行方。這種模型有非常高的信任成本,項目方通過各種形式,比如獲取牌照,採用預言機做儲備證明,定期公开銀行账目等,提高自己的信任度。若有完整的法律文件、完善的運作流程和足夠的信息披露,資產支持模型發行的代幣也能給投資者相對完整的權益,並且有相對較高的靈活性。但資產包裝模型是在現有框架下的「繞路」,我們更期待直接發行模型的大規模應用。

在過去的數百年時間,金融證券從紙質證券到電子化證券。但區塊鏈作爲新的金融記账工具,我們相信未來會有更完善的法律和相關基礎設施,將證券代幣化,來進一步提高效率和降低成本。

標題:一文了解兩種RWA資產發行模式

地址:https://www.coinsdeep.com/article/36328.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。