深入探究EigenLayer商業模型:增長空間有限 再質押敘事被高估了嗎?

發表於 2023-09-10 11:40 作者: 區塊鏈情報速遞pro

最近圍繞 EigenLayer 的聲音很多。大部分都是關於 EigenLayer 重新質押機制和以太坊共享安全性的討論。但對於 EigenLayer 整體商業模型的分析少之又少。那么 EigenLayer 的商業模型是如何運作的?到底有沒有人會來用 EigenLayer?它能否實現盈利呢?讓我們一起來了解一下。

TL;DR

我們針對 EigenLayer 的商業模型進行了深入研究。在研究過相關數據和資料後,我們得出了以下結論:

EigenLayer 可吸引的業務需求方(即中小型應用鏈)的數量並不會太多,且有很大可能會在未來逐步遞減。

早期,EigenLayer 業務的主要供給方 AVS(即節點運營商)有很大可能性會因爲收益被吸引入場。但考慮到隨之而來的安全性風險,AVS 的整體入駐情況並不算樂觀。

雖然目前有不少用戶在 EigenLayer 上質押了資產,但後續用戶數量的上升空間不大。

EigenLayer 整體是被高估了的。從長遠來看,EigenLayer 的商業模型在早期人們的新鮮度下降後,無法爲其實現可持續的盈利。

EigenLayer 是什么

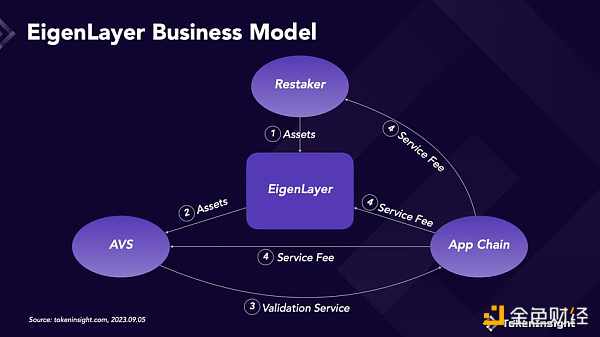

EigenLayer 是一個基於以太坊的 Restaking 協議。它可以被看作是一個連接質押者、AVS 和應用鏈的中間平台。

質押者,即 Restaker,是在 EigenLayer 質押資產的用戶。

AVS,Actively Validated Services,是集成在 EigenLayer 上的安全性服務協議,可以簡單理解爲節點運營商。

應用鏈是有節點驗證需求的中小型區塊鏈網絡

EigenLayer 的主要作用就是作爲平台連接這三個對象,它可以:

爲質押者提供 Restaking、獲取額外質押獎勵的途徑

爲 AVS 提供質押資產

爲應用鏈提供選擇 AVS、購买驗證服務的機會

EigenLayer 的商業模型是什么

EigenLayer 的商業模型是圍繞質押者、AVS 和應用鏈建立的。如果從需求和供給的角度來理解:

EigenLayer 商業模型具體的運作流程如下:

用戶將 LSD Restaking 到 EigenLayer。

Restaking 的資產會被提供給 AVS 用作保護。

AVS 爲應用鏈提供驗證服務。

應用鏈支付服務費用。費用將被分爲三部分,分別作爲質押獎勵、服務收益以及協議收入分配給質押者、AVS 和 EigenLayer。

EigenLayer 的商業模型能否盈利

從整個商業模型來看,EigenLayer 的主要客戶群體是有節點驗證需求的中小型區塊鏈網絡。它主要實現的事情是利用以太坊的節點運營商給非 EVM 兼容的區塊鏈網絡提供驗證服務。

而整個業務鏈中,無論是質押者、AVS 還是 EigenLayer 的收入都是由這些中小型應用鏈提供的。因此,如果我們要判斷 EigenLayer 的商業模型能否盈利,首先需要討論的問題就是到底會不會有應用鏈來使用 EigenLayer。

會不會有應用鏈使用 EigenLayer

首先,EigenLayer 吸引非 EVM 兼容的中小型應用鏈作爲其主要客戶群體的根本原因有兩個:

成本

非 EVM 兼容的中小型應用鏈需要建立屬於自己的信任網絡,並通過單獨部署節點來確保網絡安全。但部署自己的節點成本較高,對於中小型區塊鏈網絡來說有一定的負擔。因此,它們有需求去尋求已有的第三方節點運營商爲自己提供更具成本效益的驗證服務。而 EigenLayer 集成的 AVS 可以爲這些應用鏈提供一個更具成本優勢的驗證服務市場。

安全性

對於非 EVM 兼容的中小型應用鏈來說,獲取與以太坊同級別的安全性有着非常大的吸引力。而 EigenLayer 則聲稱自己可以利用 LSD 作爲抵押物,爲這些區塊鏈提供和以太坊同等級的集合安全性。這無疑會戳中這些應用鏈的痛點。

從成本上看,EigenLayer 確實可以滿足中小型應用鏈削減節點部署成本的需求。但在安全性上,我們認爲 EigenLayer 其實無法“租用”以太坊的安全性,爲這些應用鏈提供和以太坊同級別的安全性。

在質押機制上,EigenLayer 主要使用 LSD 作爲抵押物爲 AVS 提供保護。但這並不意味着 AVS 的驗證服務可以提供和以太坊一樣的安全性。以太坊強大的安全性是由其龐大的節點數量和 ETH 質押量提供的。它擁有超過 1 萬個節點和 2,500 萬 ETH 質押量。因此其網絡才高度安全。而應用鏈從 EigenLayer 上購买的驗證服務,節點數量和質押量都達不到以太坊的同等水平。因此 EigenLayer 在安全性上是無法滿足客戶的痛點的。

此外,從可持續性上來看,中小型應用鏈使用 EigenLayer 的時間不會太長。在發展初期,這些應用鏈可能會出於成本上的考慮選擇從 EigenLayer 上購买 AVS 服務。但在發展中後期以及發行自己原生代幣後,應用鏈有很大概率會轉爲使用原生代幣作爲質押資產並建立屬於自己的安全網絡。這對於區塊鏈網絡的發展是不可避免的。

因此,出於以上原因,EigenLayer 可吸引的客戶數量並不會太多,且有很大可能會在未來逐步遞減。

會不會有 AVS 集成進 EigenLayer

對供給方 AVS 來說,從應用鏈上獲得的收益是吸引它們入駐 EigenLayer 的重要理由。

從本質上來講,集成在 EigenLayer 的 AVS 其實是在賺外快。它們相當於在完成以太坊的驗證工作以外,又在 EigenLayer 上接取了額外的驗證工作。那么這些額外的驗證工作能爲它們帶來多少收入呢?

如果參考Lido Finance 的數據,AVS 加入 EigenLayer 可賺取的收益大約會在服務費用的 5%-10% 之間。Lido 收取的費用 10% 會分給節點運營商和 Lido 本身。其中 5% 是分給節點運營商的。但 EigenLayer 由於處於發展初期,有很大概率會實行激勵措施,將更大比例分給 AVS 以吸引它們的入駐。

然而,雖然 EigenLayer 爲這些節點運營商帶來了額外的收入。隨之而來的額外驗證工作卻也拉高了驗證節點的安全性風險。針對這一點,Vitalik Buterin也發表了同樣的觀點。他認爲 EigenLayer 這種利用以太坊節點運營商驗證其他區塊鏈網絡的行爲將會使整個以太坊網絡的共識超載。Restaking 機制會疊加風險,從而影響整個網絡的安全性。

因此,我們認爲早期 AVS 有很大可能性會因爲收益被吸引入場。但考慮到隨之而來的安全性風險,AVS 的整體入駐情況並不算樂觀。換句話說,它們從應用鏈上獲得的額外收益可能並不足以彌補潛在的損失。

會不會有用戶在 EigenLayer 質押資產

用戶選擇在 EigenLayer 上質押資產主要是看重 Restaking 可獲得的質押獎勵以及未來可能獲取的空投獎勵。

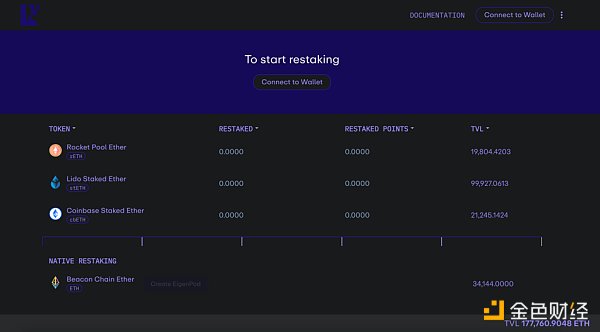

根據 EigenLayer 發布的路线圖,EigenLayer 現在還處在第一階段:Restake Mainnet,僅开放了平台的 Restaking 功能。基於 LSD 的節點質押和 AVS 服務都尚未开放。也就是說目前用戶只能往 EigenLayer 裏面存入資產,但並沒有任何質押獎勵。而且在未來的很長一段時間,也就是在 Service 階段开放前,用戶都不會獲得實質性的質押獎勵。

但從EigenLayer 的官網數據來看,目前在 EigenLayer 上質押資產的用戶並不算少。在主網質押功能上线的兩個多月內,EigenLayer 的質押總量就超過了 177K ETH。這有很大一部分原因是由於用戶希望成爲項目的早期支持者以獲取未來的潛在空投獎勵。但這種畫餅式的吸引用戶方式雖然能在早期吸引一大批人傻錢多的用戶,後續就會开始乏力。畢竟用戶無法在短期到手任何實質性的收益。這是最致命的問題。

此外,從長遠角度繼續分析, LSD 資產的持有者完全可以自己去尋找節點運營商質押資產。沒理由非得通過 EigenLayer 進行。EigenLayer 無非就是省去了用戶查找資料的步驟,給他們提供了一個連接節點運營商的平台。所以,除非 EigenLayer 後面提供的質押獎勵足夠高,不然無法吸引太多用戶在其平台上持續質押資產。

因此,我們認爲雖然目前有不少用戶在 EigenLayer 上質押了資產,但後續用戶數量的上升空間不大。

寫在最後

總的來說,對於 EigenLayer 來說,應用鏈、AVS、用戶這三方缺一不可。

從主要需求方應用鏈上看,EigenLayer 確實可以滿足中小型應用鏈削減成本的需求,但無法滿足安全性上的需求。同時,應用鏈需求的可持續性也較差。

從主要供給方 AVS 上看,早期 AVS 有很大可能性會因爲收益被吸引入場。但 Restaking 機制帶來的安全性弊端可能會在一定程度上影響 AVS 的入駐情況。

從用戶上看,用戶無法在短期內獲得任何實質性的質押收益,且質押獎勵不明的情況可能會影響用戶數量的後續上升。

因此我們認爲,EigenLayer 作爲 Restaking 的王牌項目是被“神化”、高估了的。它的商業模型不足以在人們的新鮮度下降後,爲其實現可持續的盈利。

標題:深入探究EigenLayer商業模型:增長空間有限 再質押敘事被高估了嗎?

地址:https://www.coinsdeep.com/article/42697.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。