買「投資型保單」是最蠢且註定失敗的決定!過來人:還沒賺錢績效就永遠先輸人5%

發表於 2023-09-12 13:58 作者: 區塊鏈情報速遞pro

我最蠢的投資決定之一是十幾年前買了投資型保單,而且在保險業務員的三吋不爛之舌的推銷下還買了幾個不同合約。以為可以投資兼保險享受雙重好處,然而這種投資方法除非你掛掉了家人領到了保險金,不然註定是一定會失敗的投資。

當年不懂保險的我忽略了這些投資型保單是每匯進一筆款項就先扣掉5%手續費,績效永遠先輸人家5%,然後業務員投資能力還比自己差,幫你挑的基金的績效幾乎都慘不忍睹(我當年不懂基金,傻傻信任業務員)。

在認清這種無效投資後,我在2008年幾乎認賠停掉所有帳戶,將資金提領出來改進股市(這也是我最好的投資決策之一)。我只留下一個投資型保單合約,每三個月扣三千元,為了保住400萬的壽險。

但隨著年齡漸大,這400萬的壽險已經意義不大了,原本買壽險是為了萬一有意外,這筆理賠金可以照顧家人。但現在累積的股票資產已經超過這筆保險額度數倍了,我的家人在我身故後已經不需要這筆理賠金依然可以過得很好,而且我還可以繼續賺錢養家,繼續靠投資累積家庭財富,這筆身故後才能領到的理賠金顯然沒有必要性了。

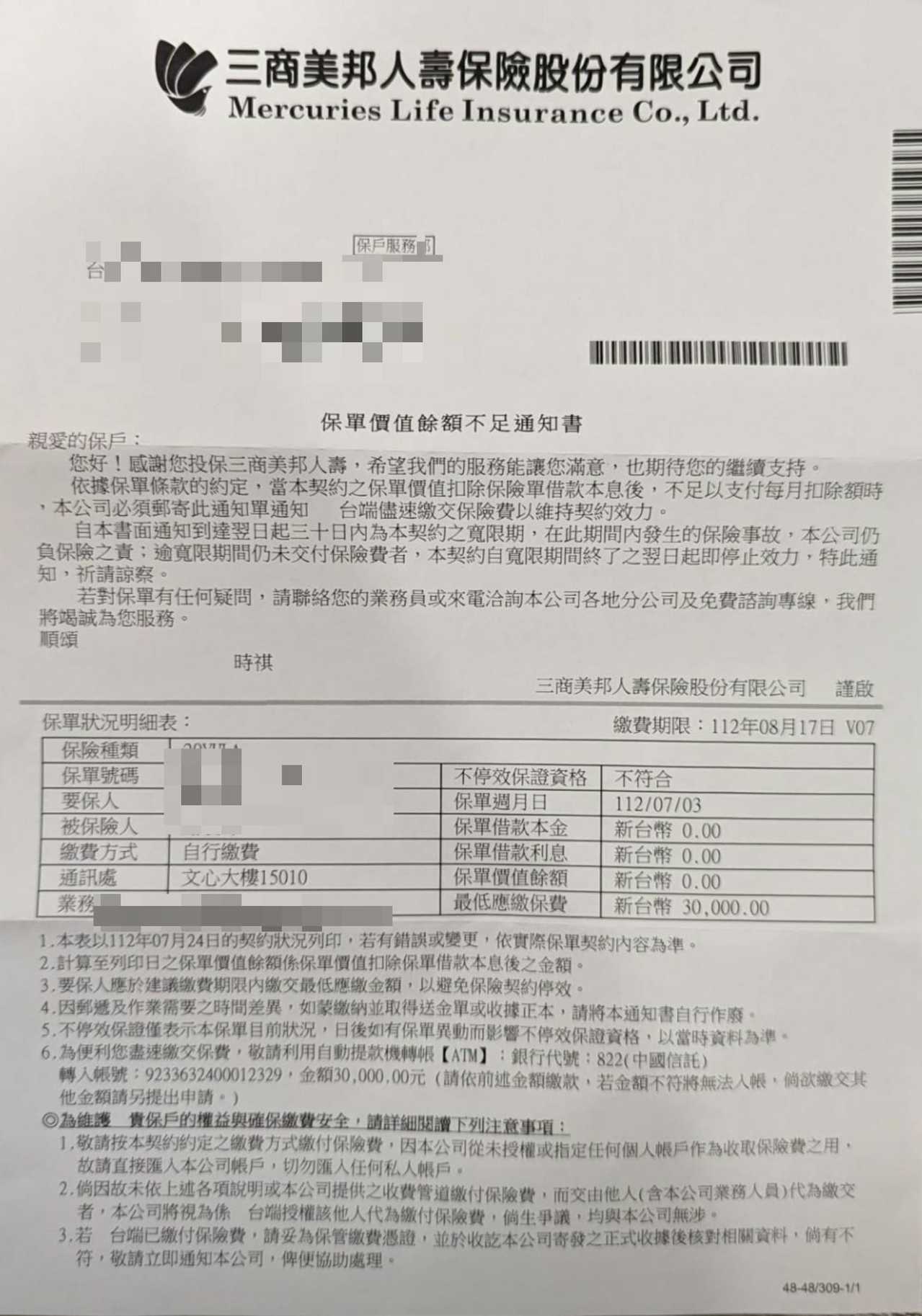

於是我決定不再讓保險公司扣款,只讓保險公司每年從餘額中扣掉基本費用,而在今年終於耗光了這個保險帳戶中的所有的餘額。就在最近幾天,保險公司通知我這帳戶已經因為未繳款而失效。想想看這真是種愚蠢的投資方式,慢慢扣基本費也會喫光你的帳戶,投資有賺錢都不夠付。

保險歸保險,投資歸投資!

不要傻到用保險公司的投資型保單來執行投資。我大概算了一下過去十幾年在投資型保單中投注的金額和繳過的基本費用,若全改成投入被動指數基金,20年下來應該可以增加個100萬資產,但為了這個喫不到的保險理賠,我投入的錢最後全部煙飛灰滅,一毛都不剩。

保險只是為了在你有意外時給予額外的保障,一般人真的不要把保險當成主要的投資方式。有基本的保障、例如一般壽險和實支實付的醫療險就足夠了。如果你還年輕,透過投資來累積未來的生活保障是更實際的方式。

雖然是個愚蠢的決定,但我還是很高興我家人最後領不到這四百萬,我還健康地活著,自己的壽險理賠金還是自己賺最實在!

補充說明

我並非停掉所有保險,我自己也還有壽險和全家的醫療險。我想說的重點是,投資不要用保險公司提供的投資型保單,因為投資的每筆金額會被扣掉好幾趴的手續費(例如我的合約是收5%管理費),這等於一開始投資績效就先輸人家好幾趴了,這幾趴以長期複利來說可是嚴重的損失。如果有保險的需求,還是直接簽訂適合自己和家人需求的保險合約。「保險歸保險,投資歸投資」,才不會讓投資這塊蒙受不必要的損失。

◎本文內容已獲 切老滾雪球 授權,原文出處於此;未經同意禁止取用轉載。

標題:買「投資型保單」是最蠢且註定失敗的決定!過來人:還沒賺錢績效就永遠先輸人5%

地址:https://www.coinsdeep.com/article/43369.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。