Messari:比特幣第三季度數據解讀

發表於 2022-09-22 18:47 作者: Foresight News

除生態开發活躍度外,比特幣其他數據幾乎都出現了大幅下滑。

撰文:Sami Kassab、Kunal Goel,Messari 研究員

編譯:Babywhale,Foresight News

重要觀點:

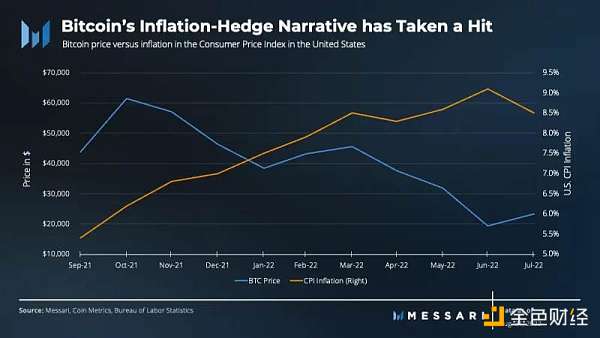

第三季度,比特幣在從歷史最高價下跌 72% 之後,很大程度上失去了其對衝通脹與價值存儲的敘事;

隨着對區塊空間需求的下降,比特幣交易量和交易費用分別下降了 3% 和 23%,日均結算價值環比下降 44%;

由於能源價格的急劇上漲、算力的歷史新高、比特幣價格的下跌以及交易費用的降低,礦工處境堪憂;

白宮科技政策辦公室(OSTP)對 PoW 阻礙美國應對氣候變化的努力以及能源密集型的挖礦可能對電網穩定性和價格產生的負面影響表示擔憂;

除了對 PoW 的擔憂,OSTP 的報告也同時強調了比特幣挖礦如何幫助減少溫室氣體排放並幫助加速向可再生能源電網過渡上的作用。

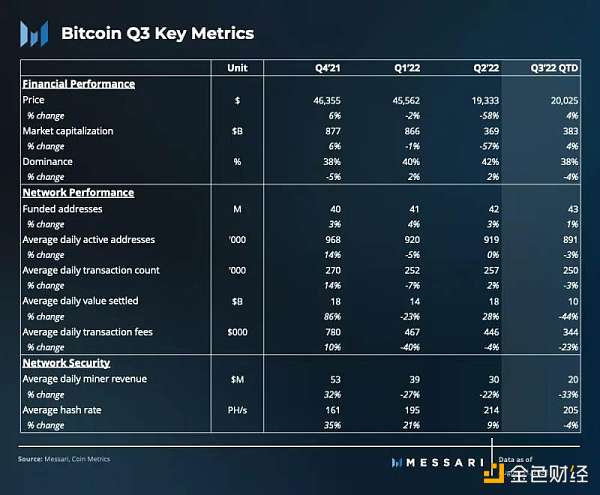

關鍵指標

比特幣市場表現

第三季度亮點

最近的市場崩盤對比特幣而言既是一次敘事的崩壞又是一次真實屬性的測試。

對衝通脹:由於其固定的供應量與「貨幣政策」,比特幣應該作爲對衝通脹的工具。然而實際情況是,即使美國的 CPI 達到數十年以來的高位,比特幣還是創下了這一輪周期的低點。

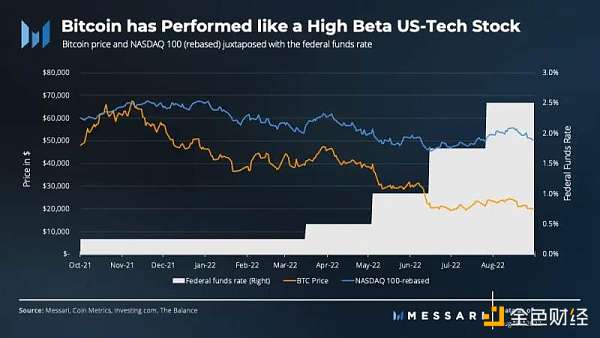

價值存儲:自 2021 年 11 月創下 6.9 萬美元的歷史新高以來,在避險的宏觀環境下,比特幣已下跌 72%。比特幣的價格走勢並非價值存儲,而是類似美國科技股股價走勢。隨着美聯儲轉向更加保守、流動性更低、利率更高的政策,比特幣價格同時遭受重創。

在熊市中表現亮眼:在本輪熊市的陣痛中,比特幣失去了主導地位,其原因是以太坊在向轉向 PoS 的過程中價格表現更加突出。

波動性較低的機構投資資產:許多機構在這一輪牛市中「投降」了,其中特斯拉在第二季度出售了持有的大部分比特幣,大型借貸平台和基金的暴雷進一步加劇了波動性。因此,盡管比特幣確實吸引了一些機構,但風險仍然較高。

對於比特幣及其持有者來說,超過 70% 的回撤並不是什么新鮮事,很多人依然相信比特幣會從灰燼中涅槃。雖然用戶和交易的增長可能不再延續,但網絡活動並沒有像價格那樣下降。隨着價格處於多年低點,過客已經離开,但網絡仍在繼續前進。熊市是 buidler 努力創造,以及積累信徒的時期。

市場指標

自流動性推動的牛市於 2021 年底結束以來,比特幣回報與美國科技股的相關性越來越高。在本季度,比特幣與納斯達克 100 指數之間的平均相關性爲 0.6。令人驚訝的是,曾被稱爲「數字黃金」的比特幣和實物黃金的相關性要低得多。兩種資產本季度的平均相關性爲 0.2。

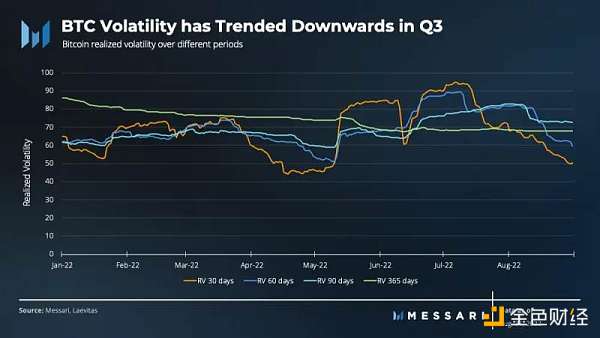

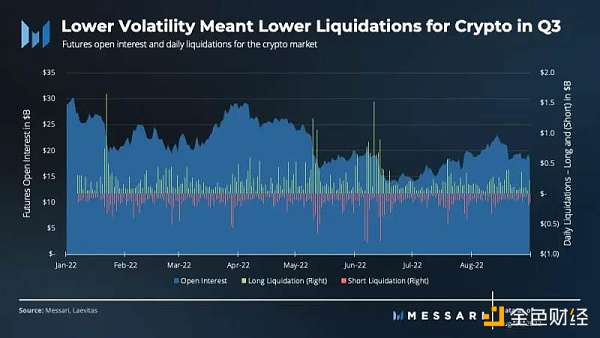

比特幣價格在第三季度逐漸復蘇,波動性呈下降趨勢。8 月份的 30 天平均波動率爲 60%,而 6 月份則超過 80%。較低的比特幣波動性導致更廣泛的加密市場的清算減少。8 月份的多頭清算總額爲 50 億美元,不到 6 月份(108 億美元)的一半。空頭清算總額也顯着降低,8 月份爲 35 億美元,而 6 月份爲 66 億美元。

網絡狀況概覽

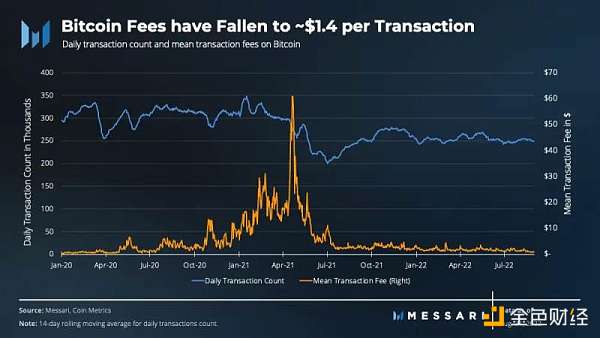

比特幣網絡的每日交易量全年基本保持不變,平均每天約爲 25 萬筆。自 2021 年牛市以來,平均交易費用一直非常低。直到目前,每筆交易的平均費用僅爲 1.4 美元,本季度下降 21%,全年下降 55%。

上一次費用飆升發生在 2021 年初,當時比特幣的價格創下新高。通常在牛市期間,用戶愿意支付更高的費用以確保盡早打包他們的交易。

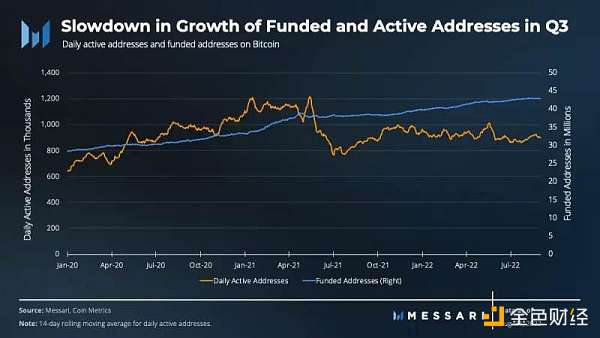

比特幣持幣地址數量增長放緩。在第三季度,持幣地址數僅增長了 1.1%,而 2022 年第二季度爲 2.5%。在每月的時間範圍內,持幣地址的數量在 10 個月的持續增長後於 2022 年 8 月首次下降。

與 2022 年第二季度相比,日均活躍地址爲 89 萬個,下降了 4%。在 2021 年第四季度與價格一起達到頂峰之後,活躍地址似乎已恢復到正常水平。此外,一些網絡活動還轉移到了閃電網絡等二層解決方案,這也解釋了費用下降的原因。

閃電網絡

閃電網絡是基於比特幣的二層支付通道網絡。它旨在增加網絡的吞吐量,同時減少交易結算時間。閃電網絡的擴容方法於 2015 年首次推出,隨着時間的推移越來越受歡迎,現在被認爲是比特幣常用的擴容解決方案。

閃電網絡在過去一年中一直處於「獨立牛市」中,不受整體市場低迷的影響。隨着代幣價格下跌,網絡使用和活動往往會隨之而來。然而,盡管比特幣的價格在過去一年中下跌了 57%,但閃電網絡的關鍵指標卻在穩步增長。

此外,隨着網絡技術基礎的成熟,閃電網絡的採用率也在增加。此外,許多公司已經構建了達到被主流採用所需的比特幣和閃電網絡工具和服務。例如, Voltage 爲搭建在雲上的比特幣和閃電節點提供托管服務。

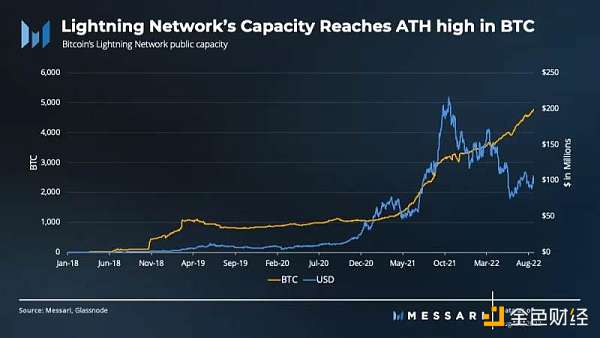

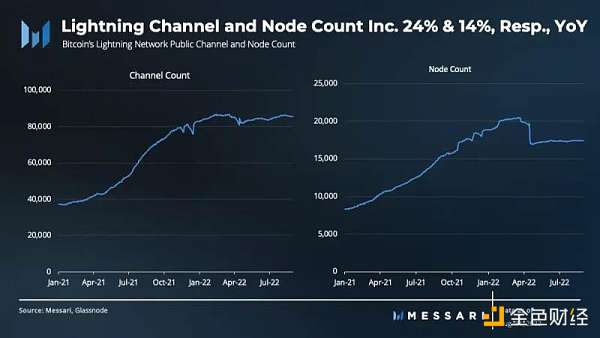

閃電網絡上公共渠道持有的比特幣容量在撰寫本文時達到 4828 枚比特幣左右的新高,價值約 9230 萬美元。採用率的增加和集成的增加導致容量在過去一年中急劇增加了 96%。一些在 2022 年採用閃電網絡的公司是 Cash App、Kraken、BitPay 和 Robinhood。

閃電通道和節點數量也穩步增長,分別同比增長 24% 和 14%。這種增長表明閃電網絡正在從一個技術愛好者網絡轉向一個成熟的金融支付網絡。

礦業

2021 年對於比特幣礦工來說是不平凡的一年。由於比特幣的價格上漲速度快於算力的增長,幾乎所有的挖礦業務都實現了盈利。在 2021 年牛市期間,許多礦業公司利用比特幣價格上漲的機會,通過發行股票和債務籌集資金,以擴大業務。礦業股與比特幣一起上漲。然而,更廣泛的宏觀環境導致這種興奮在 2022 年戛然而止。

比特幣礦工最大的开支是能源成本。就在今年,美國各地的能源價格同比上漲了 15%。隨着全球能源價格的上漲,許多礦工發現自己面臨壓力,尤其是那些沒有電力購买協議(PPA)的礦工。

到 2022 年,大約有 50 億美元的未完成 ASIC 採購訂單將交付給礦工。隨着比特幣的價格呈下降趨勢,礦工們在礦機到貨後選擇立刻上架來獲取收益。這推動了網絡的算力和難度不斷上漲。隨着算力和能源價格上漲而比特幣價格下跌,礦工發現自己處於越來越困難的境地。許多礦工通過出售比特幣來繼續爲其運營融資和償還債務。礦工出售比特幣而不是 HODL 增加了價格下行壓力。

礦工收入

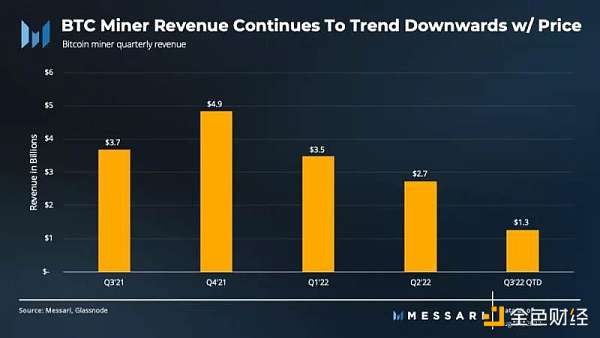

礦工有兩個收入來源:區塊獎勵和交易費用。他們的收入取決於比特幣的價格和對比特幣區塊空間的需求。2021 年第四季度,礦工收入達到 48 億美元的峰值,但此後一直隨着比特幣價格下降。2022 年第一季度和 2022 年第二季度礦工的季度收入分別下降了 28% 和 22%。如果比特幣的價格在第三季度末仍保持區間波動,鑑於能源價格高企,季度礦工收入可能會繼續呈下降趨勢。

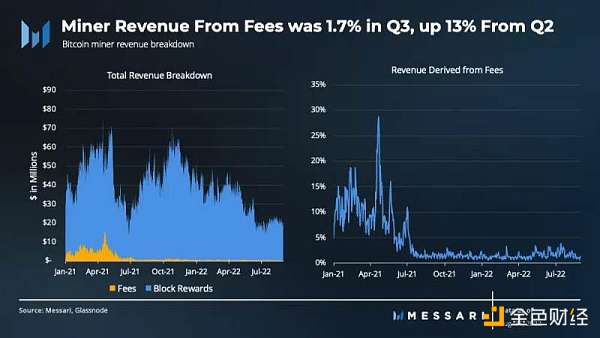

比特幣的區塊獎勵佔礦工收入的大部分。本季度,礦工從費用中獲得的總收入爲 1.7%。盡管費用水平比上一季度上漲 0.1%,但遠低於礦工在 2021 年牛市期間賺取的費用。目前,低費用並不是一個大問題,因爲礦工更多地依靠區塊獎勵。但是,如果隨着區塊補貼接近零,這些低費用持續存在,比特幣的長期安全性可能會受到威脅。

算力

2021 年 5 月,中國對比特幣挖礦的禁令導致全網算力快速下降 50%。兩個月後,從中國出口的礦機重新开啓後,算力开始增加。到 12 月,總算力已完全恢復到 5 月之前的水平。

2022 年 6 月,隨着能源價格的持續上漲,算力开始下降。由於 ASIC 持續交付給 2021 年訂購它們的礦工,算力現在接近歷史最高水平。隨着比特幣價格下跌期間算力的增加,礦工可能被迫放棄他們的 HODL 策略並出售持有的比特幣。

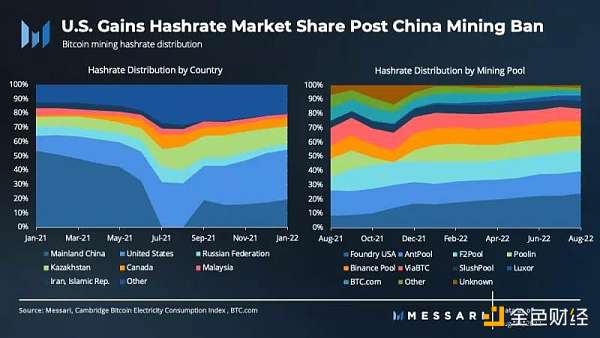

盡管中國的挖礦禁令最初對比特幣的算力和價格產生了負面影響,但最終卻使網絡受益。在禁令之前,中國礦工在各個國家 / 地區擁有算力的主導部分。禁令實施後,中國的挖礦業務轉移到美國、哈薩克斯坦和加拿大等監管不確定性較少的國家。結果,比特幣網絡變得更加去中心化和擁有彈性,避免了一個國家擁有絕大部分算力的地緣政治風險。

美國的總算力從 2021 年 5 月的 16% 增加到 2022 年 1 月的 38%。美國礦池也受益於中國的挖礦禁令,Foundry USA 已成爲最大的礦池。截至 2022 年 8 月 31 日,Foundry USA 礦池擁有全網 24% 的算力,同比增長 180%。

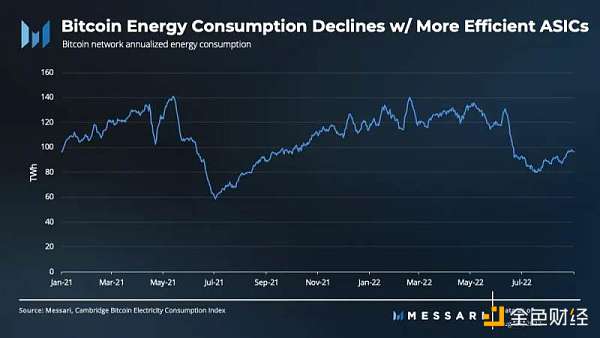

能源消耗

由於去中心化的性質,幾乎不可能確定比特幣網絡的確切用電量。劍橋另類金融中心(CCAF)使用實時模型來估計比特幣網絡在假設範圍內的每日電力負荷。

與 2022 年第二季度相比,估計能耗僅增加了 2%,而算力增加了 6%,並達到了歷史新高。原因可能是由於新的 ASIC 礦機更節能且具有更高的算力。

情緒分析

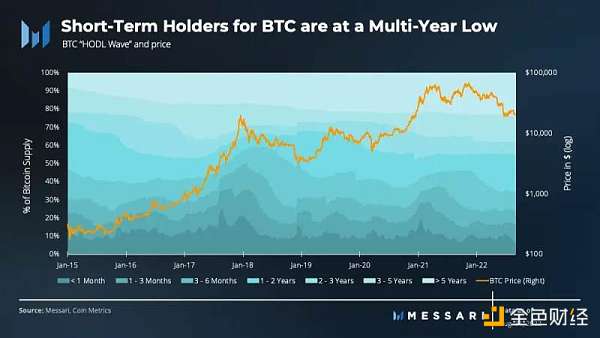

HODL Wave 將比特幣未花費的交易輸出(UTXO)按最後一次上鏈的時間進行分類。截至 8 月 31 日,短期持有者(6 個月以下)處於多年低點,僅持有 23% 的比特幣供應量。在過去 7 年中,比特幣的短期持有者已六次觸底,次年總是產生正回報。

從歷史上看,短期持有者的數量一直是比特幣價格見頂的首選指標。隨着比特幣开始創下新高,它开始頻繁在新聞上出現並吸引更多买家。然而,2021 年 11 月的最後一個高峰並沒有以同樣的方式吸引新的投資者,可能是由於宏觀環境因素所致。

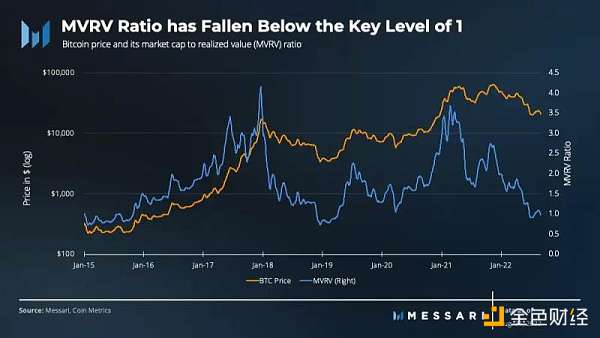

市值與已實現價值的比(MVRV)將當前市值與所有比特幣最後一次轉移時的價格總和進行比較,顯示了持有者的累積盈利程度。

8 月底,MVRV 跌破關鍵水平 1,這意味着持有者總體上處於虧損狀態。行爲金融學中的處置效應表明,投資者持有虧損的投資時,會選擇繼續持有直至盈利。因此,低於 1 的 MVRV 是長期投資者的積累區域。

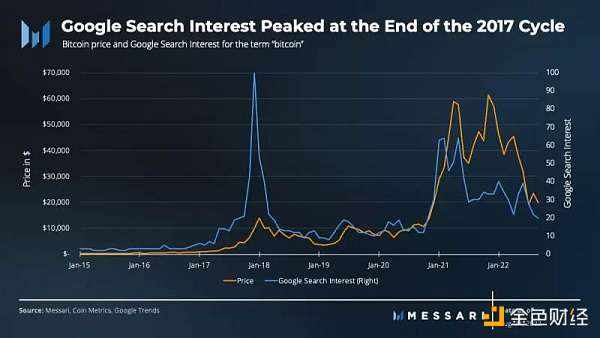

谷歌搜索趨勢有助於反映上一個周期沒有多少新進入者進入的想法。通常,谷歌搜索的數量會隨着 BTC 價格的下跌而下降。然而,自 2017 年以來,比特幣的搜索量一直較低。除此之外,2021 年的第二次牛市的搜索興趣只有第一次牛市的一半。谷歌搜索趨勢與 BTC 價格之間的脫鉤可能表明進入該領域的新人越來越少。

總結

在 2022 年第 3 季度,一些比特幣的敘事未能延續。過去一年,比特幣既不是對衝通脹的工具,也不是保值工具。此外,鏈上指標顯示交易、新用戶和活躍用戶均有所放緩。然而,閃電網絡和 Stacks 等比特幣生態的开發活動和使用量顯着增加。

在挖礦方面,隨着能源價格和通貨膨脹在低流動性宏觀環境中繼續上漲,該行業被籠罩在一片烏雲之下。此外,隨着算力創下歷史新高,比特幣價格卻難以保持在 2 萬美元以上,礦工收入正接近無利可圖的水平。如果比特幣的價格保持區間波動或進一步下跌,一些礦工和公司將被迫出售額外的比特幣來償還債務和運營費用。

話雖如此,比特幣在其歷史上的生存情況要糟糕得多。最終,可能會出現新的敘事來取代舊的敘事。开發人員正在構建爲協議和智能合約帶來新功能的比特幣。比特幣挖礦也可以成爲通過減少排放和加強電網穩定性來應對氣候變化的一種方式。鑑於比特幣的不可預測性,下一個周期可能由比特幣作爲 ESG 資產的敘事驅動。

標題:Messari:比特幣第三季度數據解讀

地址:https://www.coinsdeep.com/article/7068.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇