從國健署公布2021年的癌症報告中,前5名發生人數依序為肺癌、大腸癌、女性乳癌、肝癌、口腔癌,約平均每4分多鐘就有1人罹癌,若以性別劃分,女性乳癌暫居第一名。

2021年全台癌症發生率排行。(圖/My保險我幫您!提供)

一、定期保單檢視

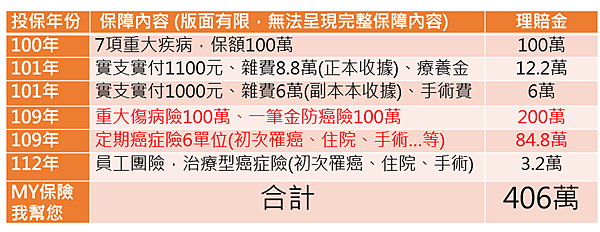

保險理賠金額。(圖/My保險我幫您!提供)

定期檢視保單重新檢視過往的保單內容,針對目前的保險種類和是否符合現在的需求,並且找出保障缺口予以補強,或將不需要的保險項目調整,本件100年及101年規畫完醫療險及重大疾病險後,就沒有再檢視保單,若109年沒有保單檢視及加保重大傷病、一筆金癌症險、治療型癌症險,近300萬的理賠金是拿不到的,建議每1~2年或是有重大變故時需要定期檢視保單。

二、責任越大,保障需要跟著增加

隨著人生階段變化,需求可能會有所不同,若不幸遇到意外或疾病,有足額的保險保障,風險發生時可以彌補損失,不會使家庭財務出現困頓。這段期間老師有了家庭、小孩及房子,家庭經濟責任重大,109年檢視保單後,加保上述險種及500萬的定期壽險來增加保障。目前癌症治療中,詢問是否還可以加保醫療險或癌症險,保險公司婉拒收場。

三、預算不足可選定期型保險拉高保障

若保戶想拉高保障,但礙於預算考量,可選擇定期型、一年一約、保證續保的商品,只是需要留意醫療險、壽險、重大傷病險、癌症險、失能險會隨年齡調整及續保年齡上限,超過75歲或80歲後無法續保。

本文/圖經授權轉載自(原標題:一件400萬的癌症理賠金,教會我的事!)