威廉2023區塊鏈備忘錄(中):關於各個賽道、大盤、熊市爆發板塊、Layer2?

發表於 2023-01-29 23:00 作者: 區塊鏈情報速遞pro

本文為 2023區塊鏈備忘錄(中),還未看上集的讀者可看這裡:威廉隨筆》2023區塊鏈備忘錄(上) : 潮水退去 不僅有人沒穿褲子 還有人在填海造陸。本系列將分為上、中、下兩篇,上篇為對整體宏觀環境、龐氏與週期的觀察,中篇將介紹作者當今加密貨幣產業「各個賽道」的一些分析與觀點,下篇分享幾個筆者認為各個賽道值得關注的 Defi 項目。 (前情提要:威廉隨筆》2023區塊鏈備忘錄(上) : 潮水退去 不僅有人沒穿褲子 還有人在填海造陸) (事件背景:引爆 2023 加密市場的「10種可能性」、該關注的項目)

二、關於各個賽道的一些淺見

1. 關於大盤

-

四年一遇的減半不是可靠的週期指標

筆者個人認為,相信比特幣減半就是下個牛市實屬一種迷信,減半後買單是整體的市場,這種行為再一次兩次的規律之後,相信第三次第四次一定會這麼發生實在是無稽之談,尤其在比特幣每次減產的數量不斷減少下,供給面的影響也會日益減少,與其相信減半週期,或許整體宏觀經濟發展,還有 ETH 等智能合約鏈所帶動的發展對整體區塊鏈行情的影響更大。 -

比特幣的開發活動的減少對比特幣地位的影響

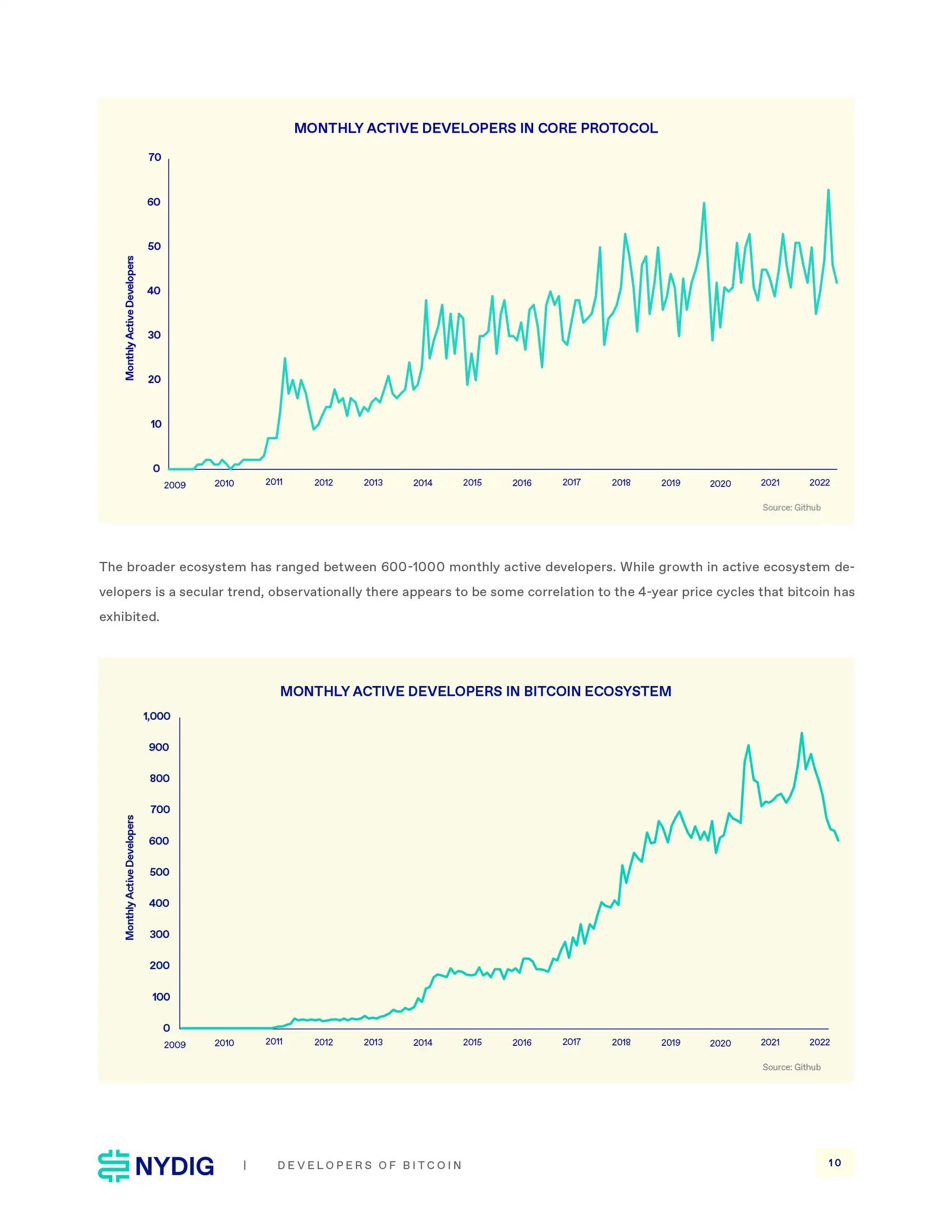

比特幣核心開發者已經慢慢的淡出比特幣社區,在幾天前根據 NYDIG 的比特幣開發者研究報告指出,比特幣上個月活躍的開發者數量僅僅剩 40~60 人,這樣的數量可能和一般市值前一百的公鏈相差無幾,甚至更少,如此而言,我們可能會遇見的是比特幣這個最大市值的代幣可能對於市場的影響力會逐漸衰退,更何況 bitcoin core 的核心開發者 Wladimir J. Van Der Laan 等也離開了 bitcoin core,這勢必對比特幣社群的開發量能有所影響 。 - 然而,還是必須說比特幣仍然具有一定的韌性,還有別忘記比特幣網絡還可能是今年少數幾條沒有shutdown 的公鏈,另外,閃電網絡的流動性不斷在增加,這將使得閃電網絡的可用性持續增加,另外基於Taproot 的 Taro 協議可以提供用戶在閃電網絡上發行資產,也是值得注意的進展。

2. 即使熊市,特訂題材的板塊仍有機會爆發

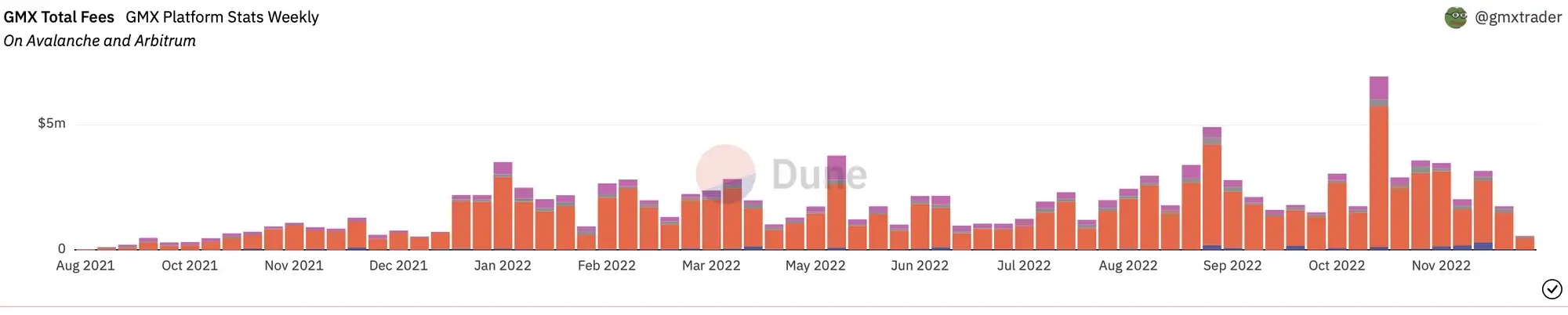

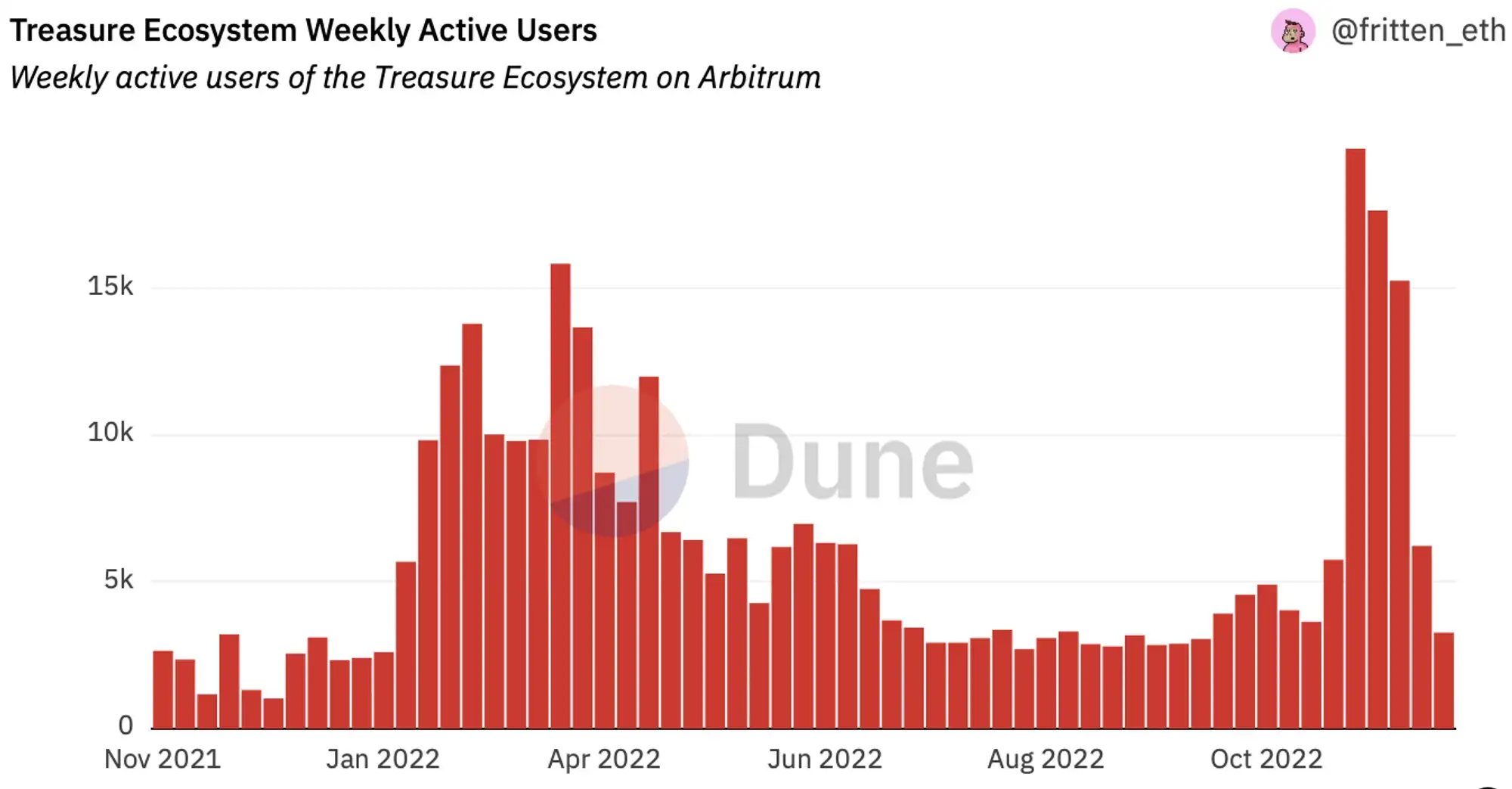

現在的區塊鏈已經不是蠻荒時代,基礎設施已經漸趨成熟的區塊鏈世界會有些大行情來之前的小高潮,例如 Layer2 或者新公鏈的興起,基本上都可以帶來一定程度的噪音,舉例,即使現在身處熊市,我們仍然可以感受到有一些題目,例如 Arbitrum 生態系就因為潛在的 $Arbi 空投,以及生態項目的創新,導致有許多項目即使在熊市還有顯著的成長,例如 GMX 的 GLP 也產生了一些衍生項目,例如 Vesta,Umami 以及 Rage trade 等項目,均利用了 GLP 的特性來運下其項目,目前協議手續費收入也累積超過 1.27億美元。另外,像是 TreasureDao 遊戲生態的成長也非常的迅速,他們透過 $Magic 來扶植各種小遊戲,如 the beacon ,這種新的手法也令人眼睛為之一亮,且遊戲本身也可以不急著發行自己的虛擬貨幣,而是能夠專心在獲取自己的早期用戶和打造產品。因此,綜合以上,筆者認為即使是熊市,仍然會有零星的板塊在事件的驅動下而爆發。

3. 關於 Layer1 與 Layer2

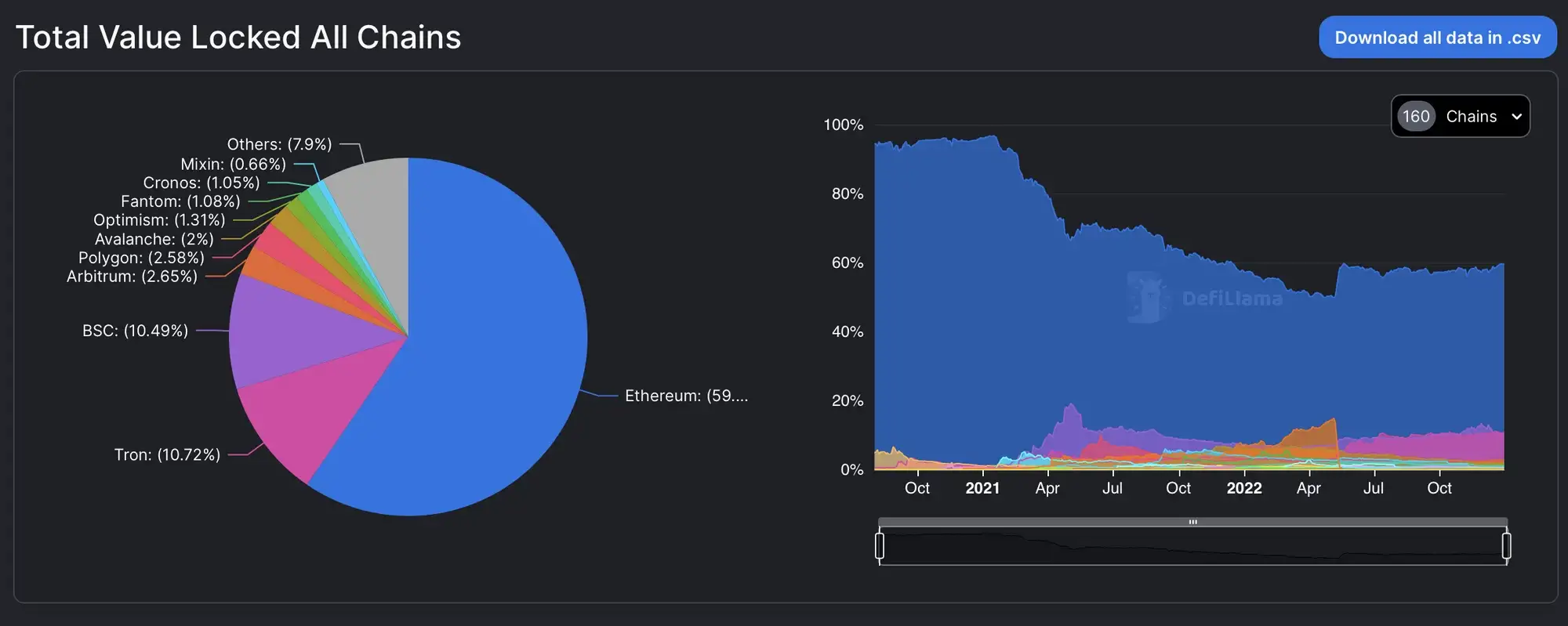

在去年的備忘錄裡,筆者就有提到,以太坊上的 Layer2 ,極有可能是其他公鏈的最大競爭者,目前看來確實如此,我們可以看到 Arbitrum 的 TVL 已經超越 Avalanche ,同時 Optimism 的 TVL 也已經超越了 AC 重新回鍋領軍的 Fantom,從這裡都可以看出來,以太坊的正統性永遠可以吸引主流的 Money 進場。筆者認為,以太坊朝著分層的道路走下去或許會比 sharding 更加容易,如此也可以避免底層公鏈消耗不必要的計算資源,在這樣的敘事下,以太坊在去年正式轉向 POS 後,承載的資產會越來越大,這樣的情況下,質押網絡的服務也會變得越來越競爭,這些人的競爭也同時帶給了以太坊上的資產有更大的安全性。

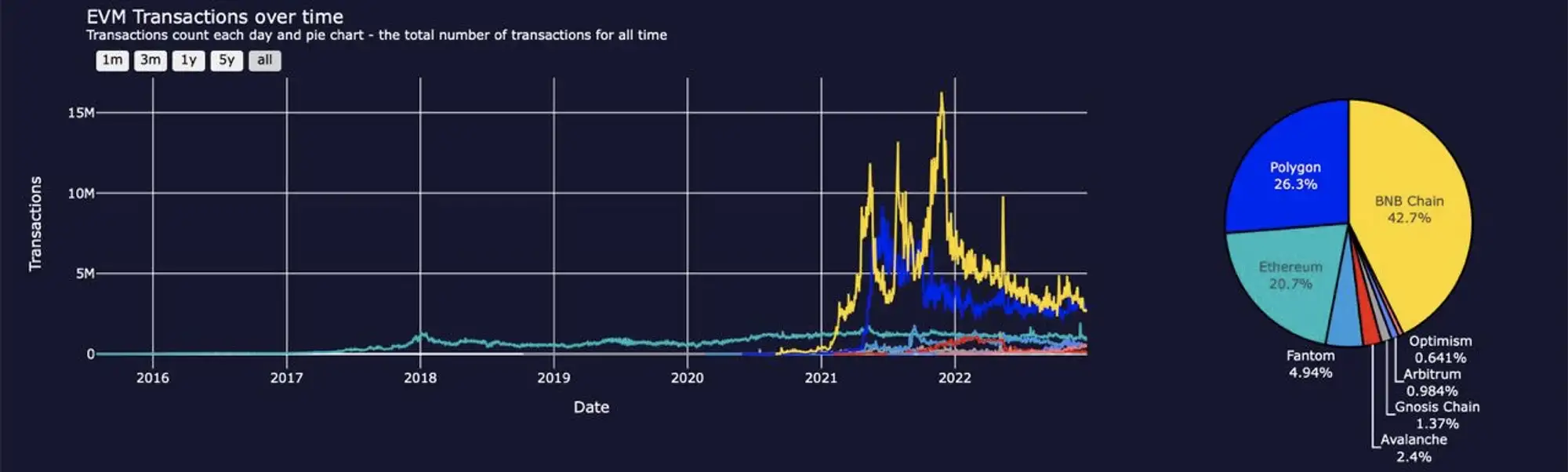

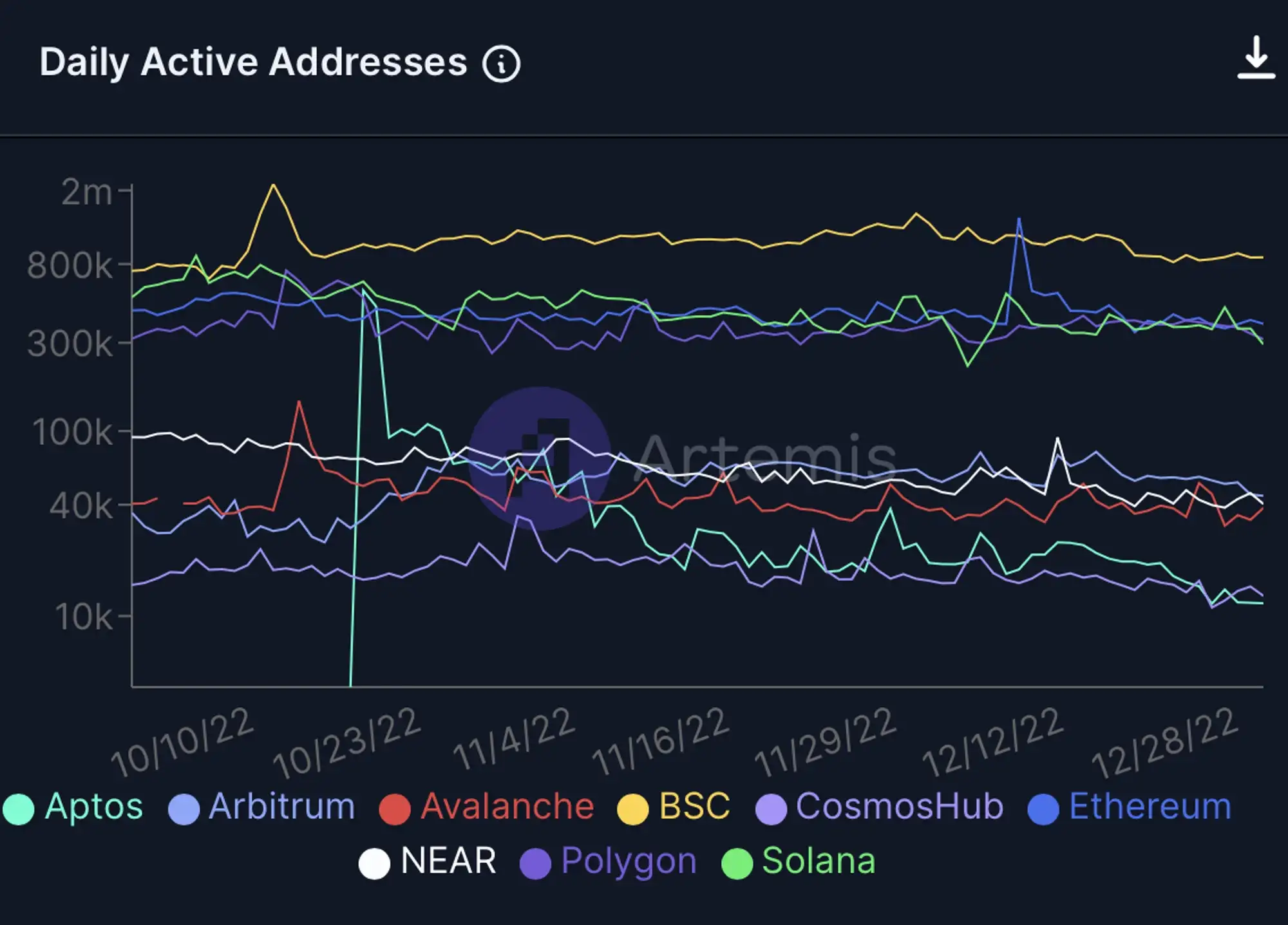

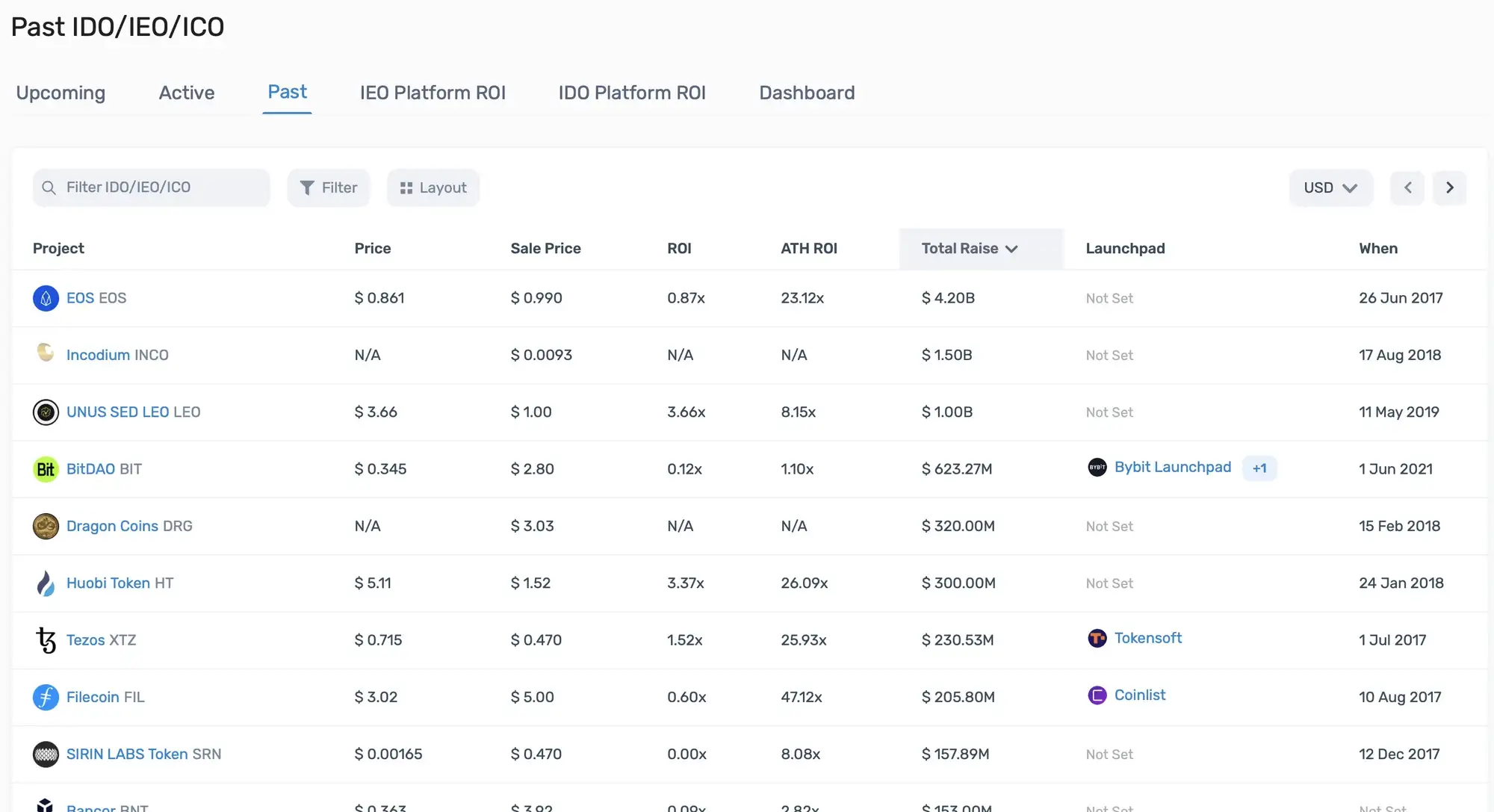

另外,除了以太坊之外,目前有較大 TVL 的公鏈,可能就剩下 BSC 和 Polygon 以及目前逐漸在消逝的 Solana 了,尤其值得注意的是,在 BSC 以及 Polygon 上的日均交易數,如下圖顯示,已經超過以太坊,這揭示著我們許多的新用戶已經慢慢的不介意 Layer1 的品牌,而是比較在意的是這條鏈上能不能夠有自己感興趣的應用,同時,對於開發者而言,越高頻次的交易行為發生,也代表著對於手續費的消耗將是必須著重考量的點,此時哪條鏈的開銷較小,或者有的補助或者 grant 越多,也將成為他們選擇將自己的應用部署在哪條 EVM 鏈的考量,當然用戶數量亦然是個吸引開發者的考量因素。

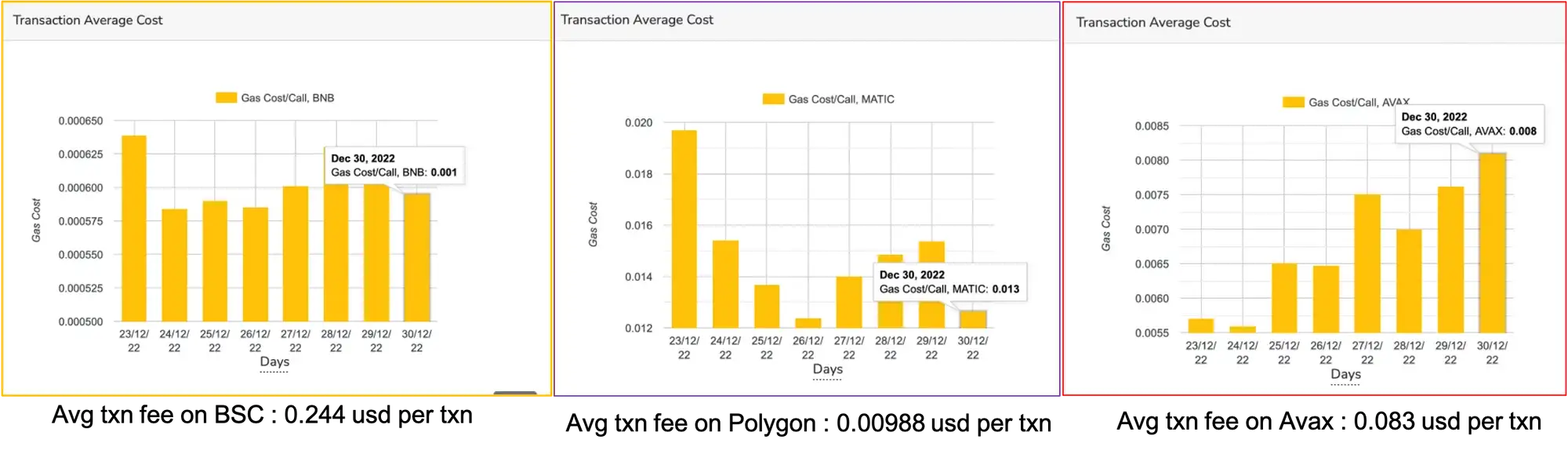

從這裡可以看到 Polygon 和 BSC 這兩個用戶數量非常大的公鏈,他們分別還具有開發成本小(Polygon,可參考下圖的比較)以及生態資金豐富(BSC)的特性,根據筆者來自 bitQuery 的統計,12/30 日時在 BSC 上的平均交易手續費每筆交易需要 0.244 usd,而 Polygon 只需要 0.0098 usd/per txn ,而幣安則是有源源不絕的資金能夠建設生態,兩者算是都在收入支出,以及用戶獲取這兩個維度上和其他公鏈拉開了差距。

非 EVM 公鏈,Move 生態系的可能

在 Facebook 於今年宣佈放棄了 Diem 公鏈的開發以後,原本 Diem(Novi) 團隊成員分別出來做了幾條基於 Move 語言的公鏈,其中最受人矚目的,就是 Aptos 和 Sui 。

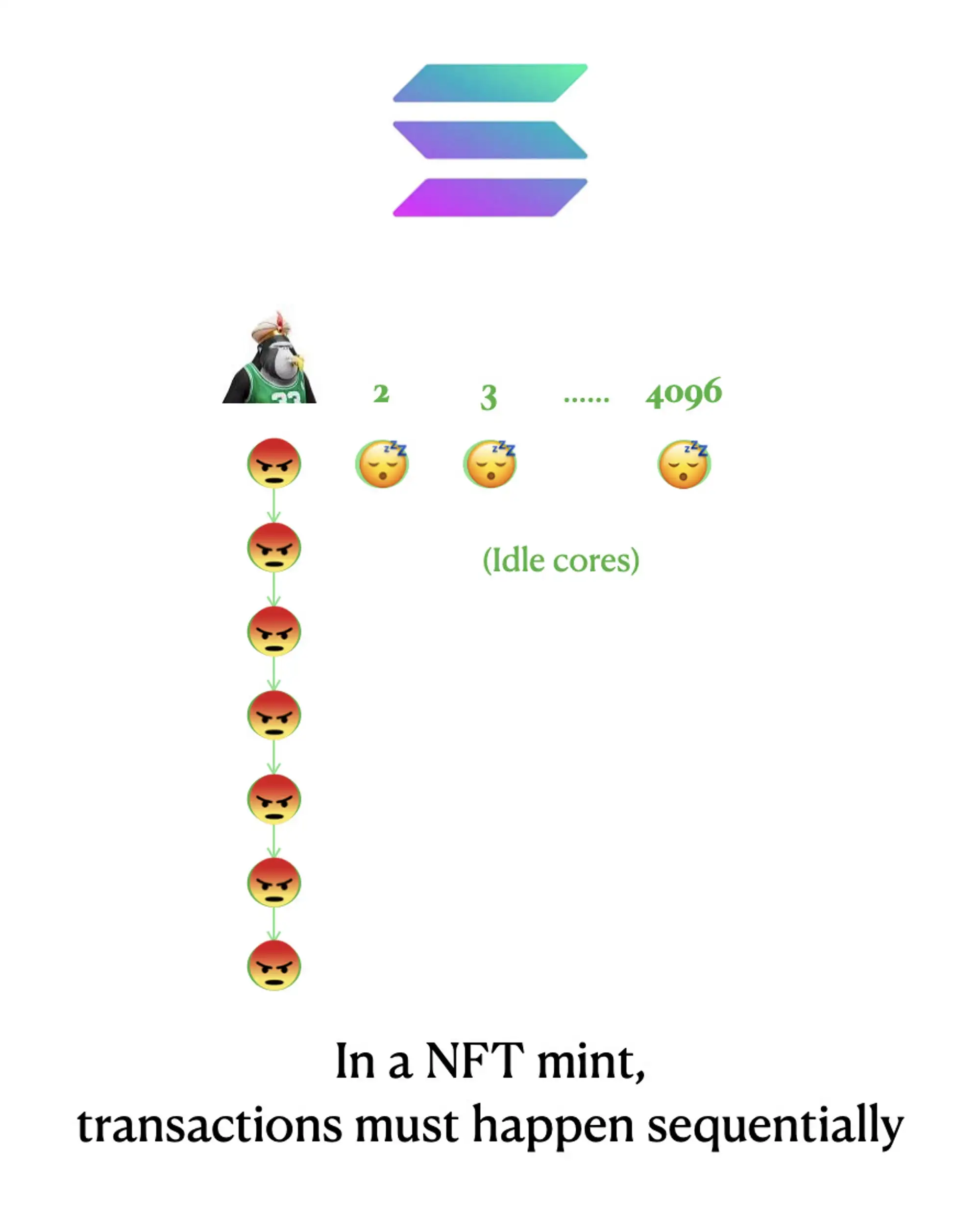

在此筆者認為,公鏈的敘事始終存在,但是會越來越限縮,只有少數能做出產品、生態,並且用實力證明自己的編程語言、可擴展性以及整體生態永續發展能力能夠接近以太坊的公鏈才能夠經的時間的考驗,Solana 真的在性能上給出了一個很好的成績,但是不料在 NFT 興起的時代,同時要承受 DeFi 的運行壓力以及 NFT 的鑄造,也造成了 Solana 數次停機,也讓人看到了平行運算在遇到強調交易序列的 NFT 鑄造這類的交易時仍然存在限制。

在牛市過去以後,基本上 solana 對公眾而言,以及缺乏了各種對公鏈幻想的性感敘事,加上 FTX 的負面輿論,更使得大眾對於 Solana 失去耐心,但是別忘了,他們的財庫應該還有接近 1億美元的現金,並且仍然有許多有競爭力的生態,或許相較於完全崩盤的 Luna ,他們的狀況還是好上很多。

回到 Aptos 和 Sui,同樣師出 Meta ,他們兩者都有超過 2 億美元以上的融資,我們可以看到基本上主力的投資人有高度的重疊,例如 a16z 、FTX 、Binance Labs 以及 jump 。

但從基因上來看,會發現目前為止兩邊的 founding team 有不同的調性,Aptos 的 CEO Mo Shaikh 來自過去 Novi(Diem) 和 Consensys 的策略以及合作夥伴部門,CTO Avery Ching 只是過去 Novi 的軟體部門職員,加上他們又找來了之前 Solana 的生態總監 Austin Virts ,也不難看出 Aptos 是一個商務行銷方面較有優勢的團隊,目前在市場的聲勢上也是先發制人,上線了主網,吸引了許多人的目光,但筆者比較訝異的是代幣經濟模型竟然在上線前夕才推出,並且缺乏與社區的討論,這對於區塊鏈項目來說是個很大的硬傷。

回到 Sui ,從 Sui 的團隊來看筆者認為他們可能是真正能夠掌握 Move 語言的團隊,首先,CEO Evan Cheng 以及 CTO Sam Blackshear 都是當年 Move 白皮書頭兩位的作者,另外他們的首席科學家是由前 Nove 研究員 George Danezis 擔任,同時 George 還是 UCL 大學專攻 CS 安全和隱私部門的教授,在他們的 DAG 共識論文上也可以看得出學術的嚴謹性。目前 Sui 預計在 2023 也將會上線,現在我們可以看到目前在經濟模型上也有較多的沈澱,包括在論壇、Discord 以及 AMA 等場合都有討論的機會,雖然個人認為目前的一般社區用戶對於這些討論似乎不太活躍,可能是因為熊市吧,我在上述的頻道沒有看到太多的流量,但是從開發者端傳來的反饋卻是好的,有許多拿到 Sui 基金會 grant 或者有生態合作的夥伴都認為,Sui 基金會很願意給予許多技術上的服務,並且會透過美洲的 Office hour 去媒合開發者和項目方,我想這些在未來確實值注意 。另外,日前筆者親自還 Sui 的創辦人 Evan 聊過,得知 Sui 完全對於 EVM 不感興趣,基於 SUI 的 object model 上或許認清現實是好事(他們沒辦法用 EVM 那套),但這代表他們需要更多的市場量能和開發者關係去佈建生態。

另外,其實筆者之前還聽過一個我在 Nansen 的朋友給過的一個想法,那就是,今天如果中國開啟了自己的區塊鏈,例如我們能夠稱之他為中國國鏈,那麼基於 Move 這些有聯盟鏈色彩的區塊鏈,還能是這個瞬間就獲取 10 億用戶的區塊鏈的對手嗎?

基本上我認為,未來的區塊鏈最好能夠專注在支持應用端以及用戶入口端的成長,否則筆者認為現在大家對於公鏈的新鮮感和期待以及逐漸在下降,胖協議(Fat protocol )的時代紅利已經逐漸消逝,胖應用的時代正在靠近,EOS 在 2017 年透過 ICO 募了 40 億美元的神話至今仍然高懸,我相信未來也不會有公鏈在募資上超過這個紀錄。

最後,筆者認為 Eigenlayer 這種提供 restaking 服務的基礎設施,在未來或許能夠刮起一陣新的炫風,然而除了概念之外,筆者對於這個新賽道還不夠熟悉,沒有辦法針對這個新題目的技術可行性等面向發表進階的實質意見。

本文為 2023區塊鏈備忘錄(中),還未看上集的讀者可看這裡(威廉隨筆》2023區塊鏈備忘錄(上) : 潮水退去 不僅有人沒穿褲子 還有人在填海造陸),(下)將於數日後發布,有興趣的讀者歡迎持續追蹤動區新聞頻道、威廉的分佈式隨筆專欄,敬請期待!

?相關報導?

The Block 37 位分析師 2023 年預測:精煉新敘事、新走勢有哪些

未爆彈預言!Circle執行長:2023會有更多類FTX事件

2023 加密從業者展望:沒有大師,只有周期

Tags: 2023區塊鏈備忘錄威廉隨筆標題:威廉2023區塊鏈備忘錄(中):關於各個賽道、大盤、熊市爆發板塊、Layer2?

地址:https://www.coinsdeep.com/article/8907.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。