中央銀行今(15)日,新增規範自然人特定地區第2戶購屋貸款最高成數上限為7成,讓市場大感意外。究竟是什麼原因,迫使央行再度出手打炒房?央行總裁楊金龍親自解答,主要是看到3大現象。

(延伸閱讀:)

三大原因 迫使央行出手打炒房

針對選擇這時候再度出手,楊金龍今日在記者會上說明,因為央行看到3大現象,決定調整選擇性信用管制。

首先,全體銀行不動產貸款佔總放款比率仍高。今年4月底不動產貸款佔總放款比率為37.02%,高於去年底的36.83%及2020年底的36.43%,顯示銀行信用資源仍有過度流向不動產市場之虞。

最後,自然人申辦特定地區第2戶購屋貸款的平均貸款成數居高不下,而且持續上升。根據央行統計,自然人申辦特定地區第2戶購屋貸款的平均貸款成數,2021年10月為75.5%,今年4月則為77.1%,顯示貸款條件漸趨寬鬆。

楊金龍表示,央行看到房市3大現象,決定調整選擇性信用管制。(陳思明攝)

外界好奇,平均地權條例新法將於7月上路,此刻又面臨央行出手管制,是不是有意雙管齊下打炒房?

「中央銀行對金融機構辦理不動產抵押貸款業務規定」修正重點對照表。資料來源:央行

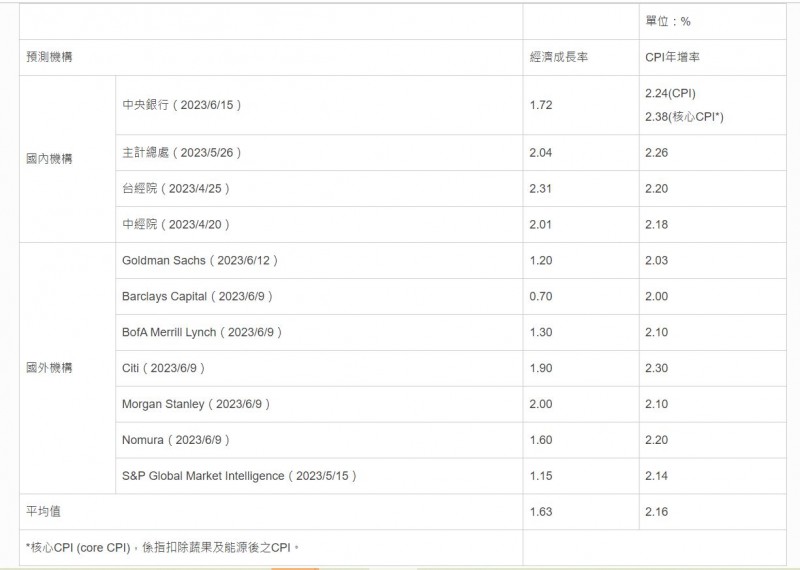

今年經濟成長率「保二」破功 為何央行比主計總處還悲觀?

眼看央行下修今年經濟成長率預測值至1.72%,「保二」破功,記者詢問,央行擴大管制房市,會不會對當前經濟造成影響?

楊金龍表示,近期確實看到營建業景氣趨緩,但是央行下修經濟成長率,主要是考量到出口、投資表現不好,這與營建業較無關係,本次全體理事一致同意調整選擇性信用管制。

記者進一步提問,主計總處5月下旬將今年經濟成長預測值調降至2.04%,雖然一樣是下修,但至少勉強「保二」,為何央行如此悲觀?

楊金龍解釋,比起主計總處,央行對於貿易、投資的展望更差一些,而在消費方面,主計總處又比央行樂觀看待復甦力道,基於貿易、投資和消費這三項因素,導致雙方對於今年經濟成長率的預測值有所落差。

主要機構對今年台灣經濟成長率與CPI年增率預測值。資料來源:央行