灰度:趨勢是你的朋友——用動量信號管理比特幣的波動性

發表於 2023-08-11 09:00 作者: MarsBit

某些投資者可能對比特幣的長期潛力持樂觀態度,但不確定如何評估這種新穎資產並希望減輕波動性。在這些情況下,傳統的“動量”信號可以在風險管理框架中使用,以提供何時增加或減少比特幣配置的指導。

比特幣的價格在歷史上一直顯示出明顯的“動量”證據——這意味着收益往往會跟隨收益,而損失往往會跟隨損失。

灰度研究團隊使用各種簡單的交易規則,展示了過去如何應用趨勢跟蹤策略作爲一種工具來幫助投資組合捕捉比特幣的價格升值,同時減少大幅下跌的風險。

幾乎所有資產類別中都可以看到價格“動量”的證據,即收益趨於上漲,損失趨向於損失,無論是在個別證券層面還是在總體指數層面(1)。事實上,另類行業的一部分,商品交易顧問(CTA)或管理期貨基金,旨在主要使用趨勢跟蹤策略產生不相關的回報。這些價格模式存在的原因存在爭議,但研究人員通常將這些模式與行爲因素聯系起來,包括投資者對資產基本面變化反應不足,以及導致價格下跌的投資者“羊群效應”(即追逐先前贏家的傾向)。最終超出公允價值。

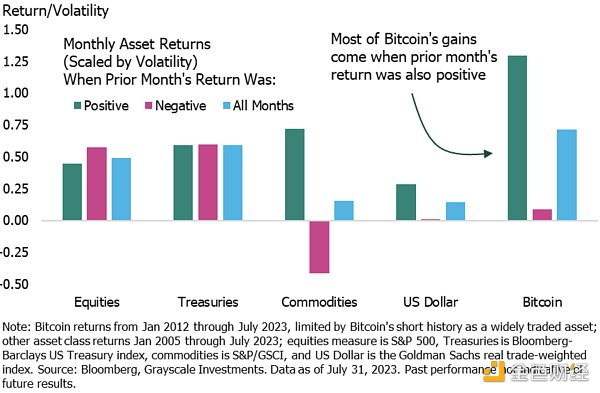

動量效應在數字資產市場中尤其明顯(2)。如圖表 1 所示,在比特幣上個月上漲時买入會帶來高回報,而在上個月比特幣下跌時买入則不會帶來高回報。在指數層面具有顯着動量模式的其他資產包括大宗商品和美元兌多種貨幣的籃子。

雖然我們認爲最好的策略是投資者長期持有比特幣——並且通常避免採用技術分析的策略——但我們探索動量信號作爲投資者管理波動性的一種工具。對於那些爲了風險管理而傾向於更積極地進行交易的人來說,這種方法可以爲何時增加或減少加密貨幣分配提供指導。使用各種簡單的交易規則,我們展示了歷史上應用趨勢跟蹤策略如何幫助投資組合捕捉比特幣的價格升值,同時降低波動性和/或減少大幅回撤的風險。

圖表 1:比特幣的價格顯示出明顯的勢頭

趨勢跟蹤策略

趨勢跟蹤策略使用過去的價格變化來指示進入或退出投資配置的適當點,而不是估值指標或其他基本面。(3)趨勢跟蹤的目的並不是預測具體的價格水平;相反,這些方法在趨勢確立後就跳上趨勢,並保持趨勢,直到價格模式表明趨勢逆轉。目標是參與市場上漲,同時在長期回撤期間保留資本。

最簡單的趨勢或動量指標是移動平均线:資產價格在前一時期(例如 50 天)的簡單平均值。移動平均线(“MAVG”)背後的邏輯只是創建一條平滑线,使長期趨勢更容易發現。鑑於資產經常以短期波動的形式表現出“噪音”,辨別短期價格變動是更大、有意義的趨勢的一部分還是只是隨機波動可能具有挑战性。通過對較長時期內的價格進行平均,移動平均线策略有助於減少這種噪音,產生一條平滑的线,有望識別長期趨勢。

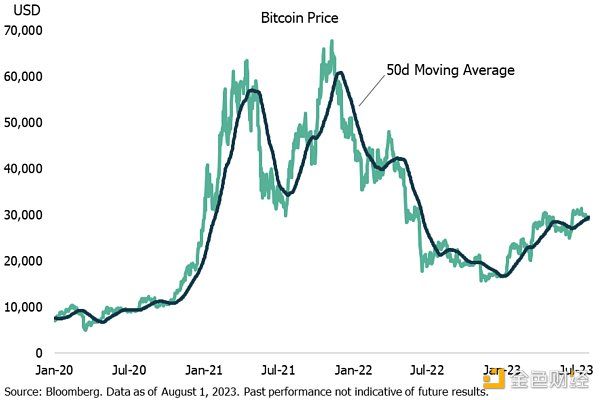

比特幣的基本移動平均策略將涉及監控比特幣相對於過去 50 天平均價格的價格(圖表 2)。當比特幣的價格突破 50 天 (50d) 均线時,這被解釋爲看漲信號,也是啓動多頭頭寸的時刻。相反,當比特幣價格跌破 50 日移動平均线時,這被視爲看跌信號,也是回歸現金的點。(4)雖然趨勢跟蹤基金通常同時持有多頭和空頭頭寸,但這裏我們只考慮在看跌信號時返回現金而不是做空的策略。

圖表2:50 日移動平均线是常見的動量指標

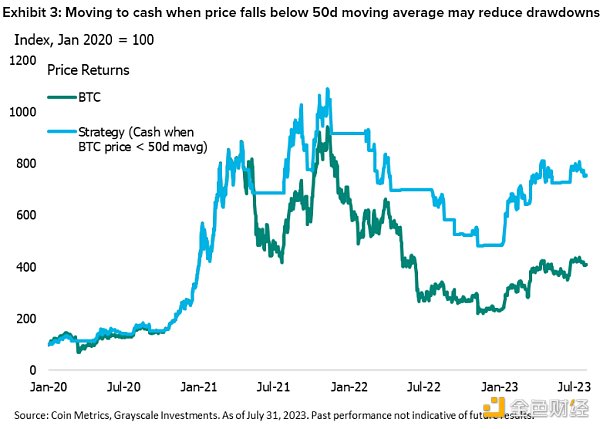

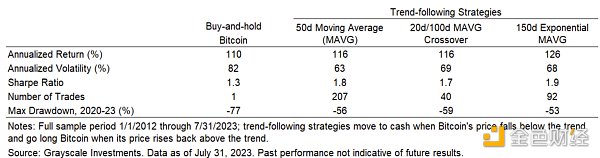

這個50日均线策略雖然簡單,但效果卻是顯着的。從2012年至今,與傳統的买入並持有策略相比,這種基於動量的策略不僅帶來了更高的年化回報,而且還降低了波動性(詳見附表)。業績的改善很大程度上歸因於該策略能夠在價格大幅下跌期間減輕損失,例如 2021 年第四季度和 2022 年第二季度(圖表 3)。50 天移動平均线策略在夏普比率5方面也表現出色,從 2012 年 1 月到 2023 年 7 月的整個時期,买入並持有的得分爲 1.9,而买入並持有的得分爲 1.3。值得注意的是,簡單的移動平均线策略對“回顧窗口”的選擇並不特別敏感,“回顧窗口”是移動平均线策略的選擇。計算平均值。

圖表 3:當價格跌破 50 日移動平均线時轉向現金可能會減少回撤

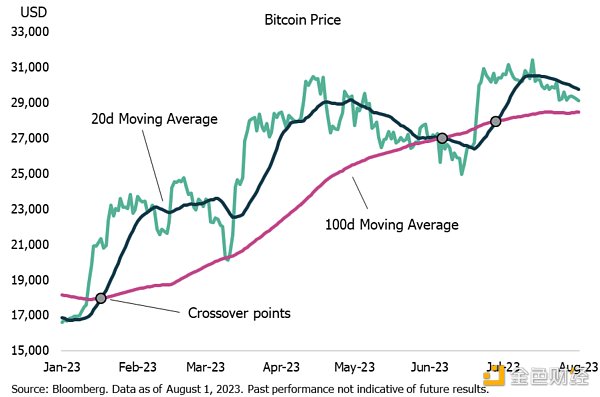

基於簡單移動平均线策略的移動平均线交叉策略使用兩條移動平均线——通常是短期移動平均线和長期移動平均线。“交叉”是指短期移動平均线穿過長期移動平均线的點。例如,考慮一個跟蹤兩條移動平均线的策略:短期 20 日平均线和長期 100 日平均线(圖表 4)。當短期(20 天)移動平均线穿越長期(100 天)移動平均线上方時,我們將此事件定義爲“看漲交叉”。這被解釋爲表明多頭頭寸的有利信號。相反,當短期移動平均线跌破長期平均线時,我們就會出現“看跌交叉”。這通常被視爲不利信號,表明可能是時候回歸現金了。

圖 4:交叉策略跟蹤兩條移動平均线

從 2012 年至今,20 天/100 天移動平均线交叉策略的表現也優於买入並持有比特幣配置。該策略的年化回報率爲 116%,夏普比率爲 1.7,而买入並持有策略的年化回報率爲 110%,夏普比率爲 1.3。回測交叉策略的結果在不同時期略有不同。例如,在 2020 年至 2023 年期間,與买入並持有比特幣頭寸相比,這些策略產生了更好的風險調整回報,但總回報較低(圖表 5)。在某些時期,風險的降低是以回報率降低爲代價的。

圖表 5:在上一個加密貨幣市場周期中,交叉策略帶來了較低的總回報,但風險調整後的回報較高

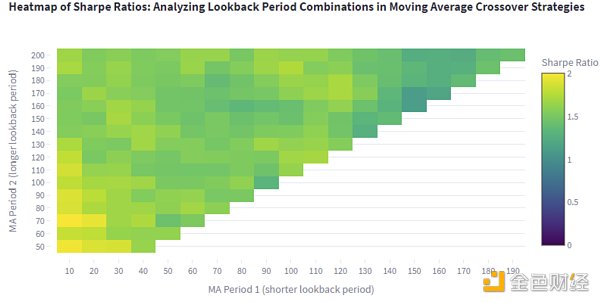

與基本移動平均策略相比,移動平均交叉策略的結果對回溯窗口的選擇更加敏感。爲了說明這一點,我們使用回溯窗口組合對移動平均线交叉策略進行回溯測試(圖表 6)。根據所選回溯期的不同,結果存在明顯差異;某些組合產生優異的夏普比率,表明風險調整後的表現更好,而其他組合則產生不太令人滿意的結果。當短期移動平均线設置爲大約 10-30 天時,夏普比率最高。需要強調的是,結果基於歷史數據,比特幣的價格模式可能會隨着時間的推移而變化。此外,移動平均线相對較短的策略會產生更多的交易信號,從而使投資者承擔更多的交易成本。

圖表 6:當短期移動平均线在 10-30 天左右時,交叉策略的風險調整回報最大化

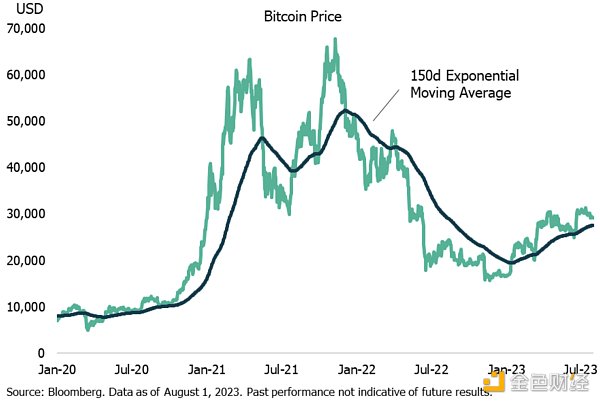

來源:灰度投資最後,我們測試基於指數移動平均线的策略(6)。這種方法類似於上面的基本移動平均线策略,但最近的價格點在追蹤平均线中被賦予更高的權重。在此處的分析中,我們使用基於過去 150 天價格數據的指數移動平均线(圖表 7)。

圖表 7:指數移動平均线更重視近期價值

與基本移動平均线策略和交叉策略一樣,指數移動平均线方法在回測中會產生良好的回報。在 2012-2023 年的整個樣本期內,該策略(在比特幣和現金之間交替)產生的年化總回報率爲 126%,夏普比率爲 1.9。

圖表 8:假設的指數 MAVG 策略將抓住比特幣的上漲空間,同時減少回撤

我們的分析需要注意一些注意事項。最重要的是,回測的表現取決於歷史價格模式,而歷史價格模式在未來可能會發生變化。此外,此處報告的所有假設回報均未考慮交易費用,這意味着涉及更多交易的策略的回報可能會被誇大。

值得重復的是:這種分析純粹基於價格變動,忽略了可以顯着影響資產價格的基本因素。最終,基本面對於確定長期價值至關重要。遵循僅基於歷史價格數據的機械交易規則可能會讓投資者面臨其他風險。

風險管理工具

比特幣在其短暫的歷史中提供了異常強勁的總回報,盡管在此過程中經歷了多次大幅回撤。我們相信,比特幣和整個加密資產類別將在未來幾年繼續提供有吸引力的回報,而確保投資者抓住其上行潛力的最佳方法就是購买並持有比特幣。與此同時,某些投資者可能不確定如何評估該資產並對其波動性持謹慎態度。希望抓住比特幣價格升值同時管理波動和/或回撤風險的投資者可以考慮應用動量信號和趨勢跟蹤。我們已經演示了這些工具和策略如何爲何時增加或減少比特幣分配提供指導。當正確應用時,從歷史上看,它們會提高多頭和多空投資組合的風險調整回報。因此,將動量信號作爲加密貨幣分配風險管理框架的一部分應用可能會隨着時間的推移改善投資組合的回報狀況。

附錄:策略回報

例如,請參閱 Asness、Moskowitz 和 Pedersen 所著的《Value and Momentum Everywhere》。金融雜志,2013;以及 Moskowitz、Ooi 和 Pedersen,《Time Series Momentum》。金融經濟學雜志,2012。

例如,請參見 Liu 和 Tsyvinski,“加密貨幣的風險和回報”。金融研究評論,2021;以及 Harvey 等人的《加密貨幣投資者指南》。投資組合管理雜志,2022 年。

所有策略結果均指2012年1月1日至2023年7月31日期間。

對於現金回報代理,我們使用彭博 1-3 個月國庫券指數。該指數代表投資者從持有短期政府證券中獲得的回報。

夏普比率等於資產的年化超額回報(相對於現金)除以其年化波動率,是風險調整後業績的常用衡量標准。

指數移動平均线更重視近期的價格觀察;早期觀察的權重在回顧窗口內呈指數衰減。

標題:灰度:趨勢是你的朋友——用動量信號管理比特幣的波動性

地址:https://www.coinsdeep.com/article/32184.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。