一文看懂再質押的風險與對機構的吸引力

發表於 2024-01-09 15:32 作者: 金色財經

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

一文看懂再質押的風險與對機構的吸引力

金色財經

企業專欄

剛剛

金色財經

企業專欄

剛剛

關注

關注

作者:Francesco,來源作者博客;編譯:松雪,金色財經

再質押似乎被定位爲推動 2024 年的主要敘述之一。然而,盡管許多人談論再質押的運作方式及其好處,但情況並不都是樂觀的。

本文旨在退後一步,從更高的層面分析再質押,強調風險並回答這樣的問題:它真的值得嗎?

讓我們首先快速介紹一下這個主題。

一、什么是再質押?

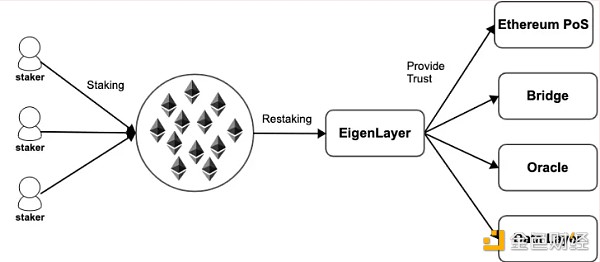

以太坊的權益證明(PoS)充當了分布式的信任機制,參與者將其權益用於保障以太坊網絡的安全。

再質押是指用於保障以太坊PoS的相同權益現在可以用於保障許多其他網絡。

再質押可以解釋爲可編程質押,用戶選擇參與任何保障其他基礎設施的正面或負面激勵。

在實踐中,EigenLayer的再質押者提供經濟信任(以質押ETH的形式),以便可以對任何客觀可驗證的事物進行削減。

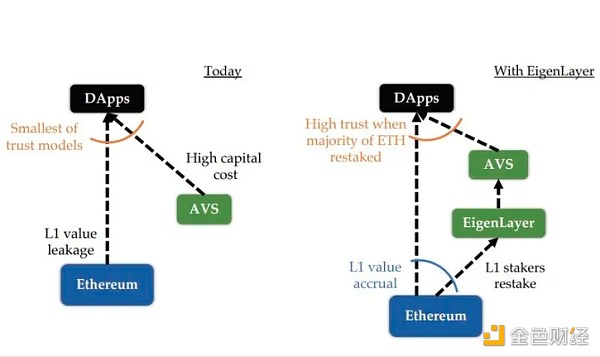

EigenLayer正在對以太坊的分布式信任進行“模塊化”,以便AVS服務可以利用它而無需啓動其驗證器集,有效降低了進入該市場的門檻。

通常,這些模塊需要具有其自己的分布式驗證語義進行驗證的主動驗證服務。通常,這些主動驗證服務(“AVS”)要么由其自己的本地代幣保障,要么是具有許可的性質。

二、爲什么有人會這樣做?

簡單來說,這是因爲經濟激勵和收益。

如果以太坊的質押收益年均在5%左右,再質押可能提供誘人的額外收益。目前無法提供這些獎勵的估算,因爲它們將取決於Eigen Marketplace上的需求和供應動態。

然而,這爲質押者帶來了額外的風險。

除了利用其質押的ETH的固有風險外,當用戶選擇再質押其代幣時,他們實質上是將EigenLayer合約的權力委托給其在任何他們保障的AVS上出現錯誤、雙籤名等情況時削減其權益的權限。

因此,再質押增加了一層風險,因爲再質押者可能在ETH上、在再質押層上,或兩者都被削減。

額外的收益是否值得再質押呢?

R(isk)-質押

對於質押者來說,再質押意味着你可以決定選擇加入盡可能多的網絡,並提高你的收益,因此EigenLayer將自己稱爲“分布式信任的Airbnb”。

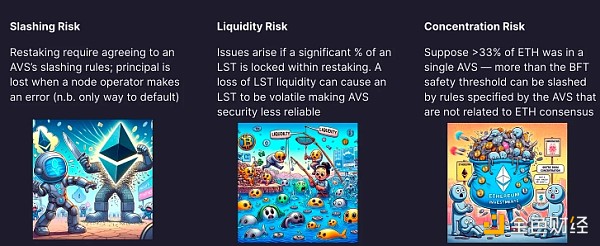

然而,並非一切都如此美好,因爲再質押增加了一些顯著的風險:

ETH 必須被質押(或 LST - 因此不是流動性的);

EigenLayer智能合約風險;

協議特定的削減條件;

流動性風險;

中心化風險。

事實上,通過再質押,用戶正在利用已經面臨風險的代幣(由於質押),並在其之上添加額外的風險,最終形成了層層疊加的風險,看起來像:

此外,對這些原語進行額外的开發會增加更多的復雜性和額外的風險。

除了再質押者個體的風險之外,以太坊开發者社區還提出了與再質押相關的問題,特別是在Vitalik撰寫的關於不過載以太坊共識的著名文章中。再質押的問題在於它爲保護主網的質押ETH打开了新的風險途徑,它將其中的一部分用於保護其他鏈(由質押者選擇)。

因此,如果它們根據其他協議規則行爲不當(可能存在漏洞或安全性較弱),它們的質押將被削減。

在這方面,开發人員和EigenLayer正在盡力協調工作,確保以太坊不會因這些技術進步而削弱。

重新調整最重要的“層”,保護以太坊,確實並非易事。

此外,在這方面的一個關鍵方面是再質押者所允許的風險管理水平。

許多再質押項目將AVS的白名單流程交給了他們的DAO。然而,作爲再質押者,我希望能夠個人審查和決定要再質押到哪個AVS,以避免被惡意網絡削減,並降低新攻擊向量的可能性。

總的來說,再質押是一個值得研究的有趣新原語。

然而,Vitalik等人的擔憂不容忽視。在談到再質押時,重要的是要記住這會如何影響以太坊主網的安全模型。

然而,公正地看待再質押是在保護以太坊的最重要機制之一之上提供了額外的風險層。

最終,再質押是否值得,是一個個人選擇。

再質押風險:

合謀風險:許多操作者可能同時攻擊一組AVS並危及安全性;

削減風險:再質押的用戶可能面臨來自ETH和AVS的削減懲罰;

單點故障:從以太憑證接收提款憑證(主網的系統風險);

驗證者的中心化風險;

爲保護以太坊的質押增加了額外的風險。

三、對機構的吸引力

也許令人驚訝的是,許多機構已經表示對再質押作爲質押ETH之外的額外獎勵的興趣。

盡管如此,他們可能會通過他們的托管人進行再質押,而不是加入任何其他可能使他們面臨額外削減風險的服務。

考慮到之前提到的風險,再質押的最高興趣可能會來自散戶或機構。

對於已經參與其中的人來說,在本地ETH質押之外獲得額外收益是有吸引力的,但對於那些已經了解這些風險的人來說,這並不是改變生活的收益。

這爲以太坊作爲金融工具开闢了新的用例。

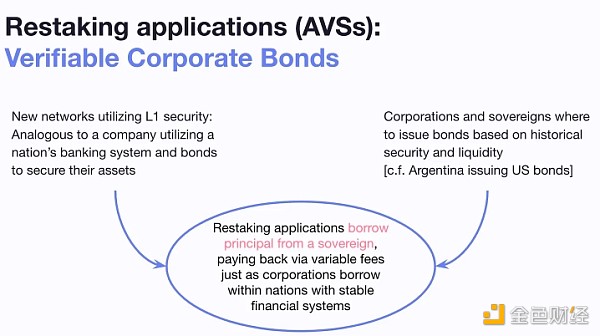

一個特別有趣的比較是將再質押應用程序與“公司債券”進行比較。

新網絡希望獲得L1安全性,類似於公司或國家利用其金融系統創建債券並保護其資產的方式。

在加密領域,以太坊是最廣泛和最流動的網絡,可能是唯一一個能夠維持這種市場的網絡,也是從傳統金融經濟中的國家的類似觀點來看最安全的。

目前,對再質押的大多數興趣似乎是由EigenLayer空投的猜測驅動的,這可能只是加密歷史上最大的空投。

空投之後將如何變化?

也許實際的風險/回報分析可能會推動一些人去尋找可能更有成效的其他途徑。

我敢說,高比例的資本投入到再質押中可能是僱傭的資本,然後可能在空投後離开。

分離出投機成分將是評估用戶對這種新基元的真實興趣的基本因素。

個人而言,我認爲再質押的敘事有點被過度宣傳,需要仔細評估其中存在的風險。

總結

由於再質押,AVS在啓動時可以利用以太坊高度強大的安全層,降低了成本障礙。

用戶通過有選擇地再質押他們的ETH,從而獲得更多的質押獎勵,受益於資本效率的提高。

再質押在其他風險之上增加了額外的風險。

再質押是一種激發新用例的令人興奮的基元。

雖然Eigen市場的全面發展將在大約一年內完成,但已經有一些有趣的再質押實驗正在探討中。

Vitalik提出的一些擔憂涉及質押權力的集中,而獨自質押受到了損害。

觀察EigenLayer將如何與以太坊基金會合作以解決這些問題將是有趣的。

但除此之外,還存在其他問題。

我們可以採取哪些措施來減輕這些風險? 一些減輕再質押風險的解決方案包括優化再質押的參數(如TVL上限、懲罰金額、費用分配、最小TVL等),以及確保在AVS之間分散資金。

再質押協議可以立即考慮的一步是允許用戶在進行再質押存款時選擇不同的風險配置。

理想情況下,每個用戶都應該能夠評估和選擇要再質押到哪個AVS,而無需將該過程委托給DAO。

這需要在AVS和EigenLayer之間進行共同努力,以確保有一項正在進行中的路线圖來最小化這些風險。

EigenLayer團隊已經與以太坊基金會合作,進一步對齊並確保再質押不會給以太坊、流動質押代幣或利用它的AVS增加系統風險。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > 一文看懂再質押的風險與對機構的吸引力

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > 一文看懂再質押的風險與對機構的吸引力

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

標題:一文看懂再質押的風險與對機構的吸引力

地址:https://www.coinsdeep.com/article/83540.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。