數據分析》農曆新年小牛市,是機遇還是陷阱?

發表於 2023-01-26 23:00 作者: 區塊鏈情報速遞pro

農曆新年期間,比特幣市場從 FTX 跌出的交易區間,反彈到高於實現價格(1.97 萬美元)的水平,這讓許多投資者感到驚訝。本文將討論新投資者(短期持有者)、長期持有者和礦工的行為中值得注意的轉變。本文源自於加密貨幣數據分析機構 GlassNode 最新的研究報告《An Opportunity, or a Trap?》,由動區專欄 WuBlockchain 整理、編譯與撰稿。 (前情提要:Arthur Hayes:反彈回落或是長期牛市?Fed 轉向將決定一切) (事件背景:下個金融風暴?美議員擬廢除31兆鎂債務上限,允許「無限制舉債」)

最近市場從FTX 跌出的交易區間反彈到高於實現價格(1.97 萬美元)的水平,這讓許多投資者感到驚訝,激發他們做出相應的反應。

本文將討論新投資者(短期持有者)、長期持有者和礦工的行為中值得注意的轉變。對於新的投資者和礦工來說,最近的反彈激勵了他們的賣出,藉機退出並確保一些利潤。另一方面,我們觀察到長期持有者的韌性夠強,他們持有的比特幣跨越了6 個月的幣齡門檻,並被推到新的高點。

本報告經過探討長線和短線群組的反應,旨在檢查近期盈利能力的轉變如何在改變市場參與者的行為模式中發揮作用。

幾乎走出來困境

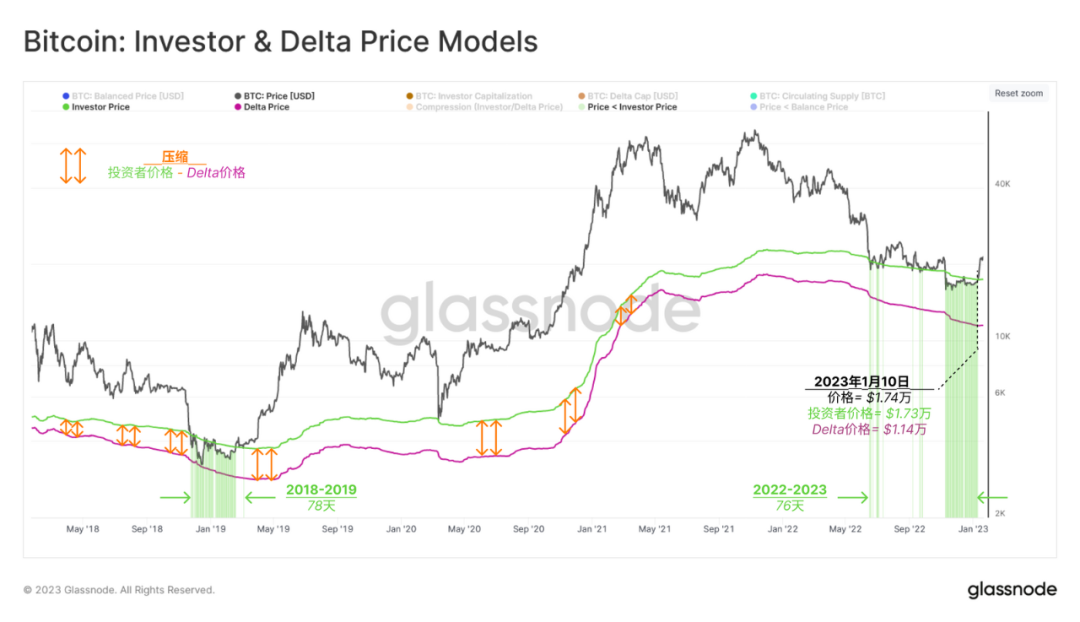

最近價格行動上升至21000 至23000 美元的區域,涉及回收多個鏈上定價模型,這在歷史上標誌著持有者行為模式的心理轉變。

下圖展示了我們定價模型儀表板中的兩個具體模型,其中:

- 投資者價格( 1.74 萬美元)是由實現上限和熱值之間的差異得出。它反映了所有已經被礦工賣出和分配的比特幣的平均收購價格。

- Delta 價格( 1.14 萬美元)是由實現市值和所有時間平均市值之間的差異計算出來的。這產生了一個綜合的鏈上和技術定價概念。

令人驚訝的是,整個2018-2019 年的價格行動和目前的熊市底部發現階段在投資者-delta 價格區間的範圍內花費的時間相似。這表明在這兩個熊市的最黑暗階段,持續的痛苦是相等的。

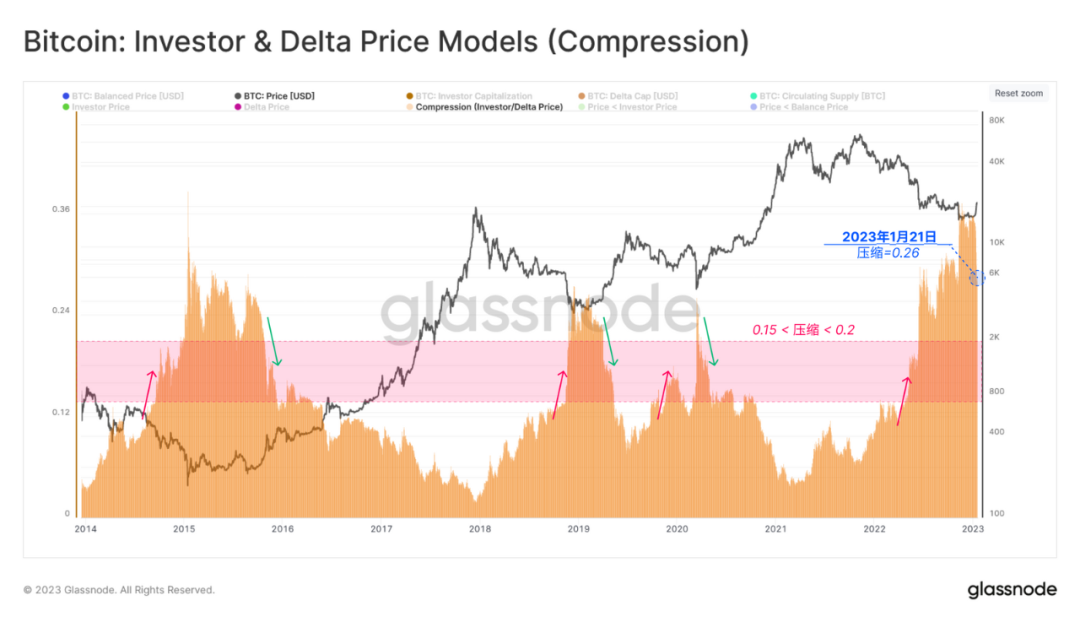

除了底部發現階段的持續時間部分,我們可以衡量投資者-Delta 價格範圍的壓縮,作為市場低估強度的近似。正如上面顯示的↕,這個範圍的壓縮與變現市值或流入市場的資本量的變化幅度相關。

壓縮 =(投資者價格-Delta 價格)/ 現貨價格

評估這個Delta- 投資者壓縮概念的歷史趨勢,表明有一個閾值區(0.15-0.2 ),可以用來尋求確認底部發現階段的開始️↗️和結束↘️。

考慮到目前的價格和壓縮值,當市場價格收回2.83 萬美元時,將觸發一個類似的確認信號。

隧道盡頭的光

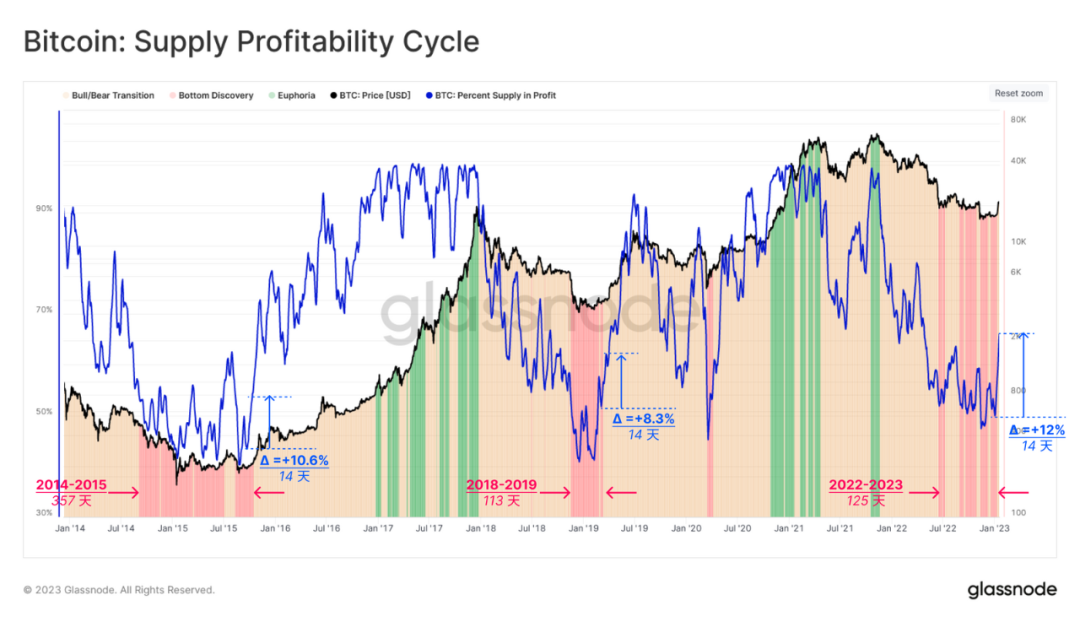

在評估定價模型的同時,我們可以調查其他鏈上方法,以估計當前市場勢頭的可持續性和強度。

利潤供應百分比是一個有洞察力的指標,可以追蹤市場何時復蘇,從底部發現階段(虧損為主的狀態)過渡到利潤和虧損之間更健康的平衡狀態。當利潤供應百分比的周平均數在55% 和80% 之間時,我們可以認為這個過渡期是活躍的。

最近從1.69 萬美元到2.31 萬美元的反彈顯示,利潤供應百分比突然從55% 飆升到67% 以上。與之前的熊市相比,這14 天內12% 的激增是盈利能力最急劇的飆升之一。這提供了一個跡象,表明在2.33 萬美元以下有多少比特幣交易量。

從歷史上看,任何供應(未實現)利潤率的突然變化都會促使投資者做出反應,我們可以用描述實現利潤和損失的指標來衡量。

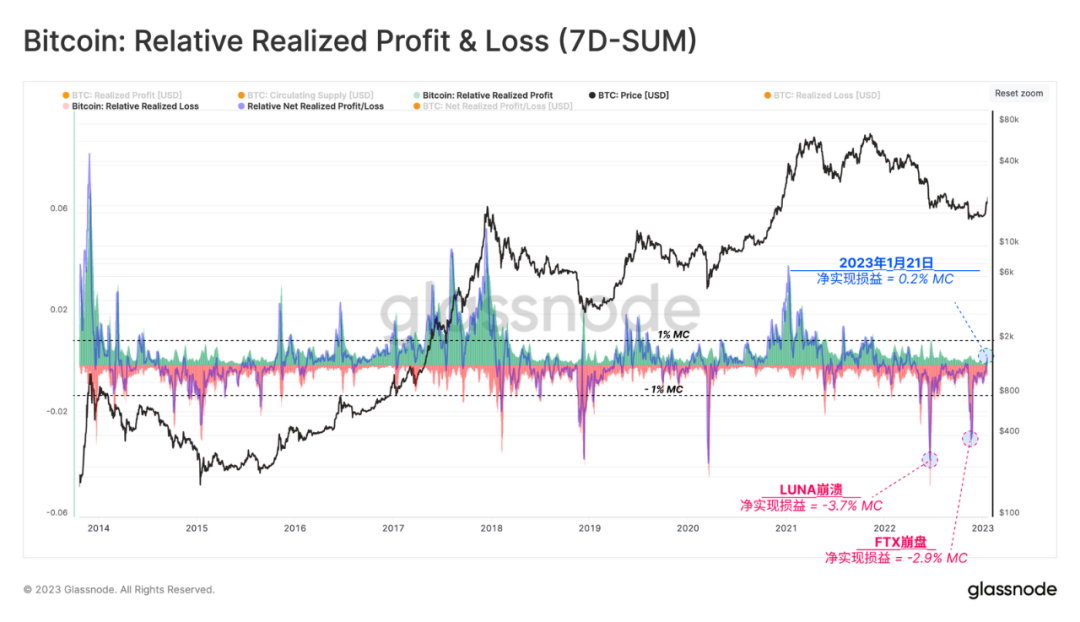

已實現的利潤和損失指標衡量比特幣在處置時和收購時的價值之間的差異。下面的圖表顯示了每週實現的利潤和損失的總量,以及實現的淨利潤和損失。為了比較不同周期的幅度,每條軌跡都按市值進行了歸一化處理。

- 7 天實現的利潤總和[美元]。

- 7 天實現的損失總和[美元]。

- 已實現的利潤減去損失的7 天淨額。

目前的熊市始於2021 年11 月,已經經歷了兩次明顯的大跌事件,每週實現的淨損失分別為市值的-2.9% 和-3.7%。這個制度現在已經轉變為”利潤主導”的製度,這是2022 年下半年嚴重的去槓桿化壓力之後的一個癒合跡象。

新投資者的機會

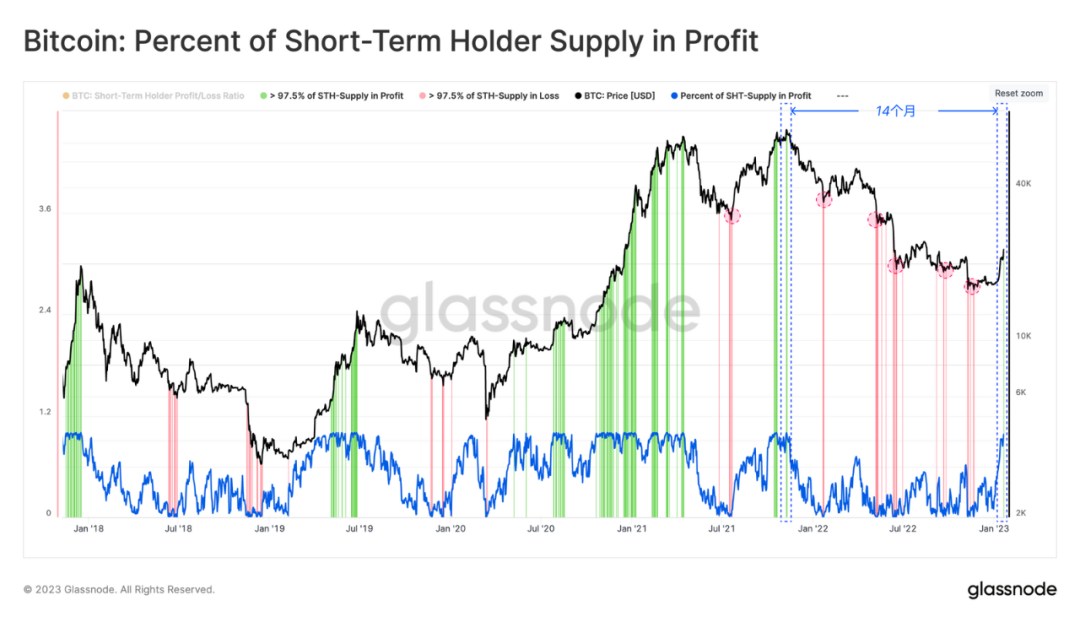

當市場處於長期的底部(或頂部)發現階段時,新投資者的行為成為形成局部恢復(或修正)中樞點的一個影響因素。我們可以通過短期持有者供應盈利的百分比來評估這種行為。

有趣的是,在熊市中,當>97.5% 的新投資者獲得的供應處於虧損狀態時,賣方枯竭的機會就會成倍增加。相反,當>97.5% 的短期持有者供應處於盈利狀態時,這些玩家往往會抓住機會,在收支平衡或盈利時退出。

最近飆升至2.3 萬美元,將這一指標推至>97.5% 的利潤,這是2021 年11 月曆史前高以來的第一次。鑑於這種利潤率的大幅飆升,來自短期持有者的賣壓的概率可能會相應增加。

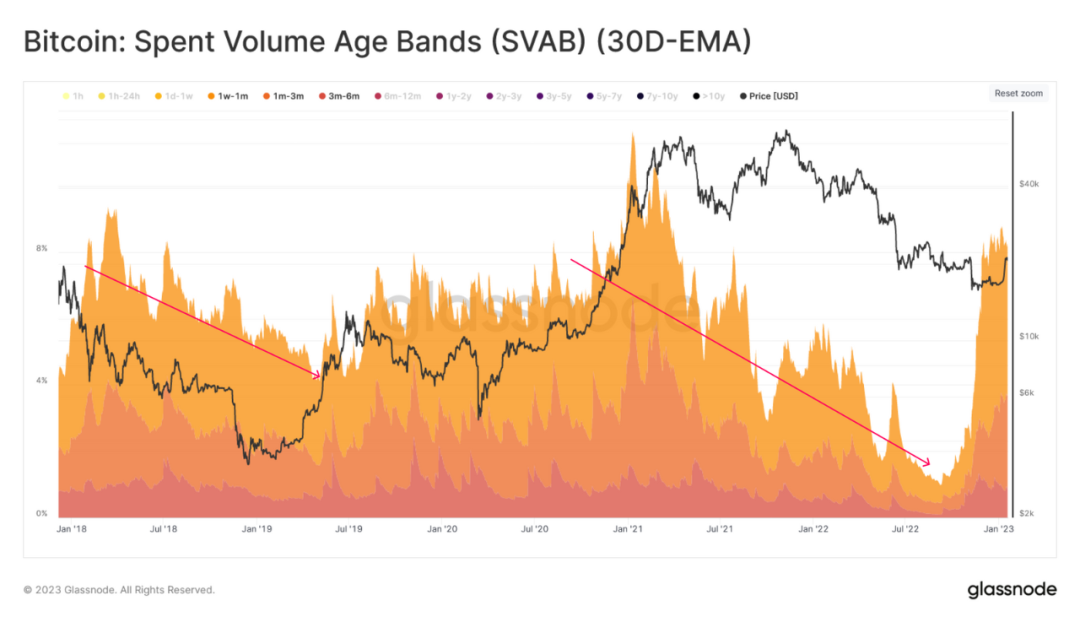

通過賣出量幣齡段(SVAB)(30D-EMA)指標來觀察這些新持有者的支出量,我們可以看到這種盈利能力的飆升是如何推動該群組的賣出量遠高於長期下降趨勢。

因此,目前漲勢的可持續性可以被認為是流入的需求和新部署的需求之間的平衡,符合了這些較高價格從投資者錢包中抽出的供應。

堅定的信念

孤立地評估短期持有者的盈利能力和行為,並不能對市場進行全面評估。因此,我們將進行同樣的研究,但重點放在長期持有者群體上,其中許多人是2021-22 年的投資者,他們持有的比特幣仍有絕大部分處於虧損。

LTH-MVRV 比較了長期持有者群組的成本基礎與現貨價格,利用這個指標,我們擁有了對持有的未實現的利潤或損失的洞察力。

追蹤這一指標顯示,在六個半月之後,市場價格終於恢復到長期持有者的成本基礎之上,即2.26 萬美元。說明長期持有者的平均值剛剛超過他們的盈虧平衡基礎。

考慮到LTH-MVRV 在1 以下交易的時間長度和最低值,到目前為止,正在發展熊市與2018-2019年非常相像。

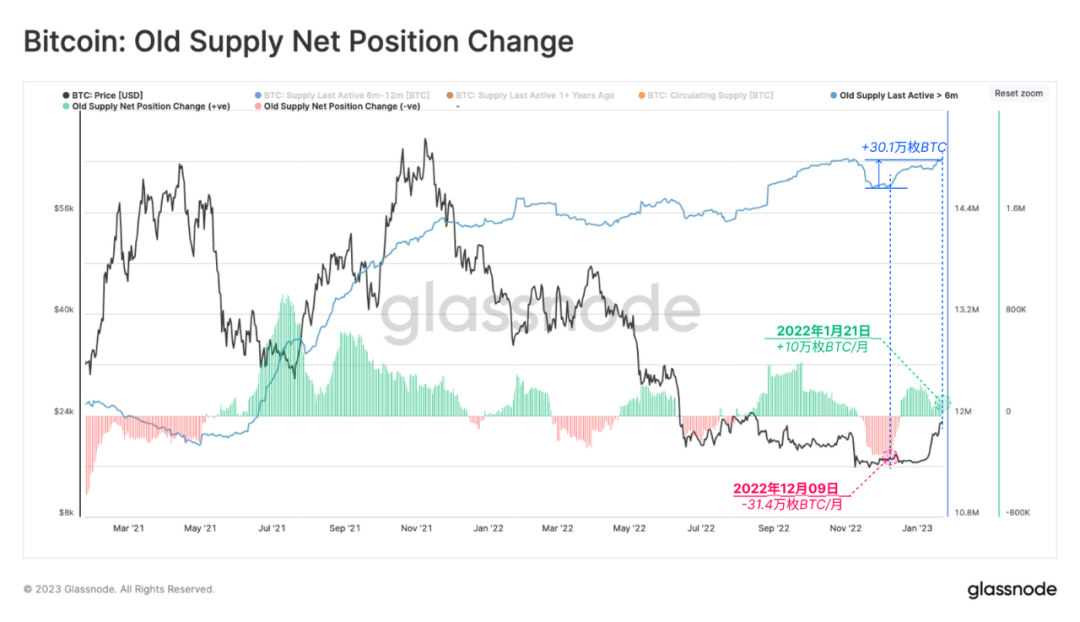

儘管從歷史上被低估的情況下復甦,但值得注意的是,自12 月初以來,幣齡在6 個月以上的比特幣(舊供應)的數量增加了30.1 萬枚BTC。這種分歧突出了通過最近市場反彈的囤幣黨信念的力量。

換句話說,囤幣黨持有的供應量已經從FTX 崩潰後的-31.4 萬BTC/月的收縮,轉變為+10 萬枚BTC/月的擴張速度。

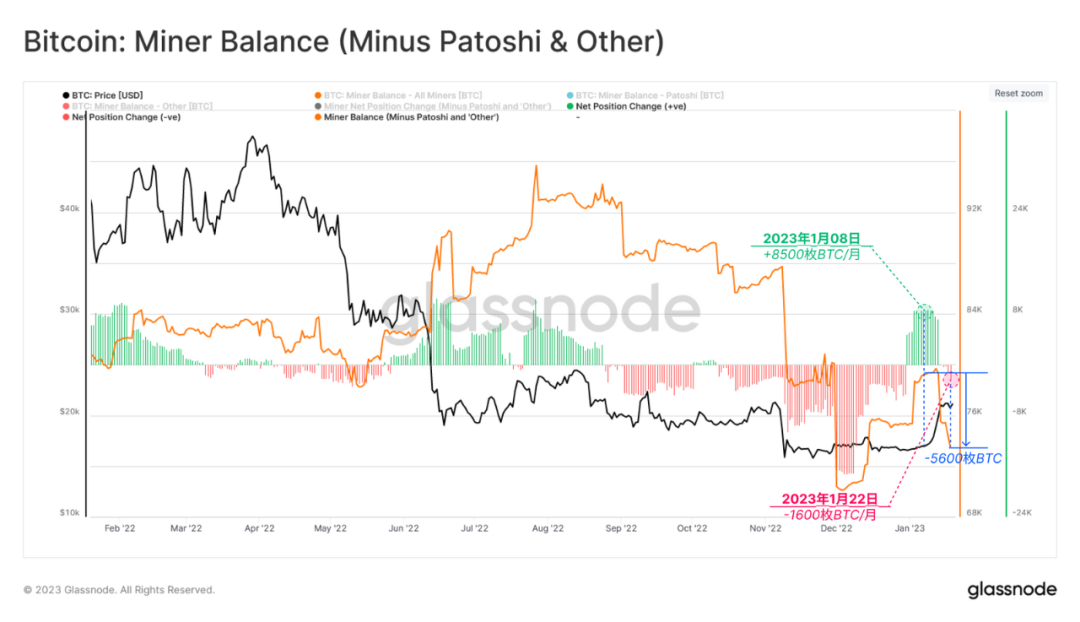

礦工們在反彈中賣出?

與短期持有者類似,礦工們也利用最近的價格升值來加固他們的資產負債表。

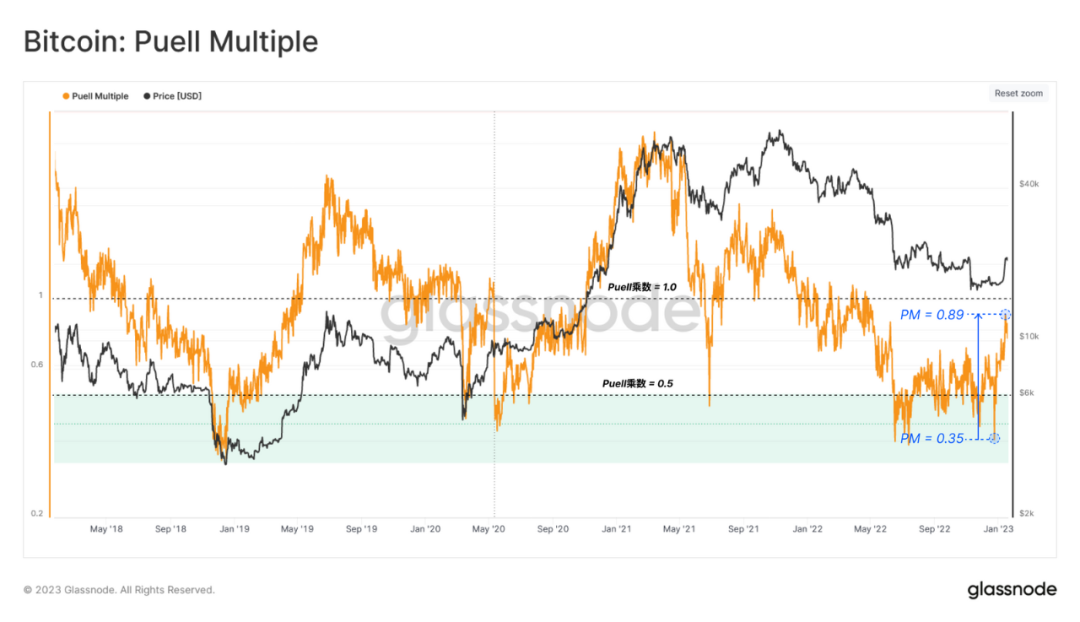

Puell 倍數是礦工日收入總量(以美元計)與年平均數之間的比率。它顯示,與1 月初相比,相對的礦工收入增加了254%,突出了整個熊市中該行業經歷的巨大的財務壓力。

隨著礦工以美元計價的收入的明顯恢復,由此產生的行為轉變已經從每月+8500 枚BTC 的積累,轉為每月-1600 枚BTC 的賣出。自1 月8 日以來,礦工們已經賣出了大約-5600 枚BTC,並經歷了一個淨餘額下降的YTD。

結論

最近的價格從12 月的低點回升到2.32 萬美元以上,大大改善了投資者的全面盈利能力。參考多個價格模型,我們可以看到,最近的反彈已經收回了幾個成本基礎模型,並將以利潤持有的供應量的主張推到更有利的區域。

然而,在漫長的熊市之後,更高的價格和利潤的誘惑往往會促使供應重新進入流動性流通。對群組行為的分析表明,短期持有者和礦工已經受到當前機會的激勵,準備變現其持有的一部分比特幣。

相反,長期持有者持有的供應量繼續增長,說明這一群體的力量和信念的強大。鑑於長期持有者對宏觀趨勢的影響,觀察他們的賣出可能是未來幾週需要跟蹤的一個關鍵工具集。

?相關報導?

渣打銀行高管:比特幣2023或暴跌70%至5000美元!

春節特企》哪些NFT在熊市異軍突起?盤點2023值得關注潛力股

嘴裡喊多,手賣比特幣!矽谷投資教父 Peter Thiel 崩盤前清倉18億鎂BTC

「致富時機就在眼前!」富爸爸作者:全球市場大崩盤已至!這次比金融海嘯更大

標題:數據分析》農曆新年小牛市,是機遇還是陷阱?

地址:https://www.coinsdeep.com/article/8746.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。