我們想讓你知道的是 : 在各國央行升息下,部分國家的房價已出現明顯下跌,全球房市會成為金融危機的引爆點嗎?

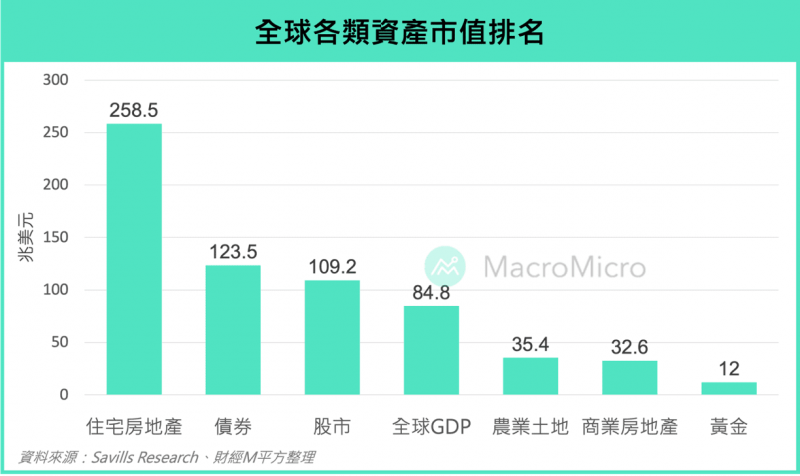

根據 Savills Research 2020 年的資料,房地產與債券為全球資產市值排名前兩名,M平方也在提到,自全球央行升息以來,債市、房地產為近期金融脆弱性上升的主要原因,中小型銀行危機就是在債券價格下跌、長期 殖利率倒掛、住宅房地產放貸佔比過高而造成的結果。而隨著各國央行升息逐步進入尾聲,債市波動已較去年大幅下降,房地產則仍為市場關注的焦點,因此在的最後兩篇,我們將討論全球、美國房地產的金融風險。

資料來源:財經M平方

一、全球房地產風險分析

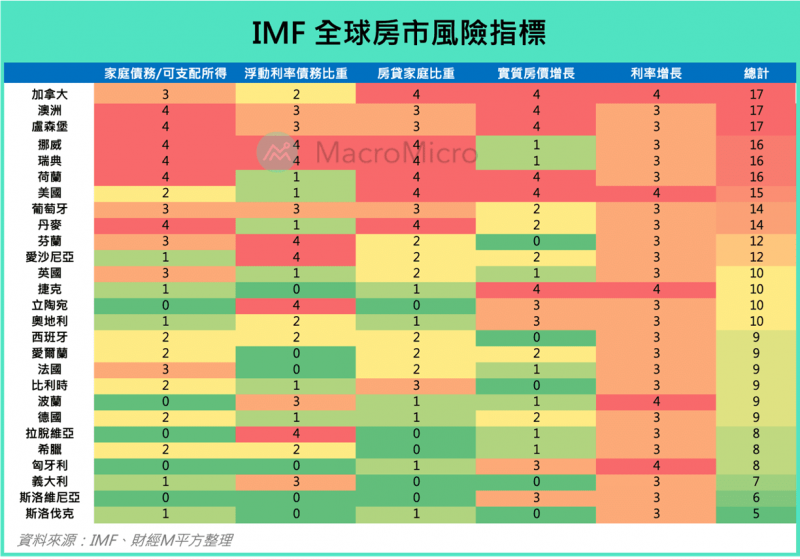

備註:各項目風險評比為 0 ~ 5 分,分數越低代表風險越低。資料來源:財經M平方。

這五項指標分別為:家庭債務 / 可支配所得、房貸家庭比重、浮動利率債務比重、利率增長、實質房價增長,我們也以此作為依據,將其相同與差異統整為下列三點,一一探究目前全球房市的概況:

1. 全球房市普遍面臨的現象:升息造成實質房價下滑

升息、實質房價為衡量房市風險最直觀的因素,房價上升,會造成購屋的房貸壓力增加,而升息會使房貸利率上升,對民眾債務壓力帶來加乘效果,最終導致民眾的購房意願下降,房市降溫,甚至引發房貸違約的金融危機。

(延伸閱讀:)

資料來源:財經M平方

不過即使央行升息確實為影響房價的不利因素,但我們發現各國房市在央行升息時有不同的影響效果,貨幣政策傳導出現差異主要原因為「家庭債務」、「固定利率與浮動利率佔比」的不同,家庭債務越高、浮動利率佔比越高的國家,房市風險較高。