與退休基金相似,小孩教育基金有著可投資時間較長的優點,就算每個月扣款金額較少,仍可透過長期的複利效果滾出龐大的教育基金。建立教育基金前先該分清楚自己是哪類父母,一切隨緣型與有確切目標這兩種截然不同的分類,就該對應不同的投資策略與扣款金額。

1. 一切隨緣型,每月固定扣三千

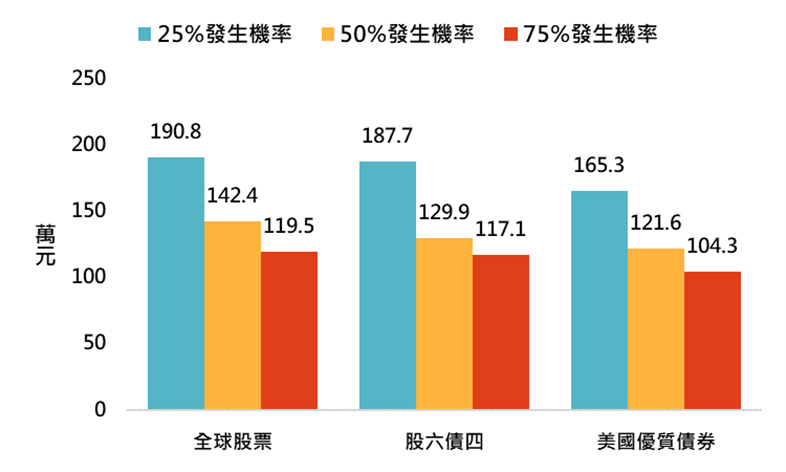

是要存大學學費?還是研究所學費?在台灣念還是出國念?這幾個選項對應的教育基金金額大不相同(金額從數十萬到數百萬)。一切隨緣型屬於想幫小孩存教育基金,但心中並無確切目標的父母。假設小孩出生時開始每月定期定額扣款3,000元,買進全球股票型基金,等小孩18歲時,該教育基金有75%的機率增加至119萬元以上,50%的機率將成長至142萬元以上;若是定期定額扣款一般平衡型基金,75%的機率增加至117萬元以上,50%的機率成長至129萬元以上。想盡可能讓教育基金快速成長的父母,可以全球股票型基金為扣款標的;覺得100萬差不多,不太想離目標金額太遠的人可以平衡型基金為選擇。

延伸閱讀:

2. 目標確定型,可接受較高扣款金額

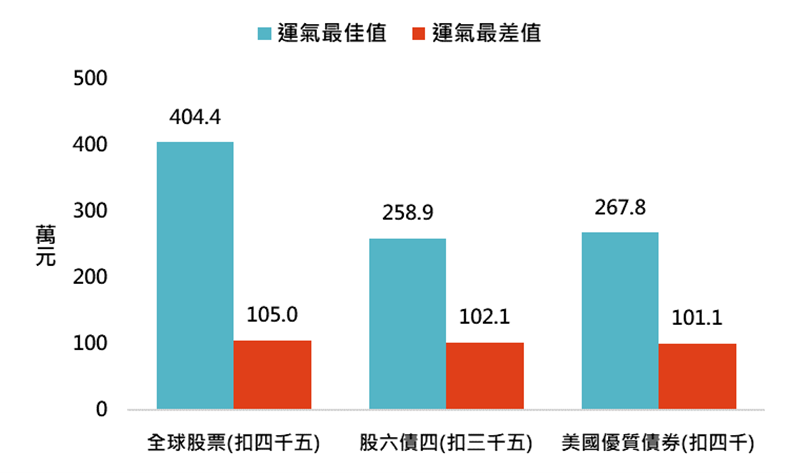

相較於沒有特定目標,但知道每個月有多少錢能扣,另一類是心中有確切金額的父母。假設小孩成年時需要100萬元,而這100萬一毛都不能少時,就不能用樂觀的假設來看投資。從1973年以來,假設在波段最高點的月份開始定期定額扣款,全球股票型基金必須每月扣款4,500元,平衡型與美國優質債券基金分別必須扣款3,500元與4,000元,才能有較高的信心認為教育基金一定會超過100萬元。

18年後教育基金金額變化:

3. 教育基金還可轉型成子女買房基金

其實教育基金不只能拿來念書,還可以轉成孩子的買房或退休基金。假設小孩出生時定期定額扣款3,000元在全球股票型基金,到18歲時發現教育費用不如想像中高,而不需要動用到這筆資金,且扣款也沒因此暫停。等到小孩畢業找到工作後,改由子女繼續維持每月3,000元的扣款,到子女35歲時,該筆教育基金很可能落在568萬至716萬間(扣除掉最幸運與最倒楣的10%),這筆錢足夠成為子女的買房或創業基金。若是仍未用到,且繼續扣款至65歲,原先的教育基金將進一步成長至3,200萬元至4,100萬元間(假設之後的年化報酬率為6%),充分發揮長時間複利成長的威力。