回到 1970 年代,美國主流政經界一直在辯論誰應該為超過 10% 的通貨膨脹率負責。當時第二代芝加哥學派領軍人物,1976 年諾貝爾經濟獎得主 Milton Friedman 經常在許多公開場合激烈辯論,強調真正的黑手就是政府過度幹預,特別是當時不當增發的貨幣供給!

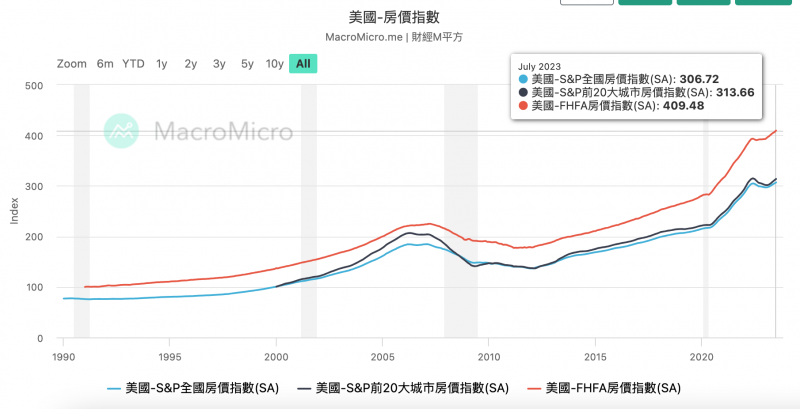

臺灣與美國屢創新高的房價到底是誰造成?美國新成交房屋貸款利率近期已經飆升至 8%,但 S&P 前 20 大城市房價指數在 2023 又再創下新高,這已多數熟悉美國經濟景氣循環歷史的人,已經不是用瞠目結舌可以形容。

但究竟是什麼在支持如此堅挺的房價,不僅在美國,甚至在臺灣也一樣!恐怕應有更深層的經濟論述支持。

我們在 11/5 的 中,特別從此次 QE1, QE2, QE3, Unlimited QE 近 15 年的歷史中回朔,我們發現這期間美國 M2 貨幣供給量成長為 2.5 倍(2009/1-2023/8);S&P 前 20 大城市房價指數成長為 2.2 倍(2009/1-2023/7);S&P 500 (TR) 成長為 6 倍(2009/1-2023/10)。

這樣 15 年長尺度上看(註貨幣政策有延遲性),類似自然實驗經濟的對照,似乎再次印證 Milton Friedman 應驗他 1963 年的名言:無論何時何地,通貨膨脹率都是一種貨幣現象。

聯準會主席 Jerome Powell 在 2023 年 7 月 6 日的記者會中,對記者 Evan Ryser 的提問回答,強調了利率調整和資產負債表的變動是獨立的事情。尤其是在考慮到自 2008 年以來引入準備金利率(Interest Rate on Reserve Balances,IORB)制度後,可能導致更應關注貨幣供給總量本身的變化。

如果 Milton Friedman 的觀點若真能解釋此次美台風險性資產的走勢,我們能從中學到什麼教訓呢?

責任編輯:洪國軒