我們退休金的來源分別來自社會保險、企業和個人準備這3大支柱,其中社會保險是最基礎的退休金來源。勞保年金的請領年齡每2年延後1歲,111年起延後為63歲為請領年齡,如果提早請領會減少給付,也有人擔心勞保破產選擇一次給付。

勞保老年給付一次領與月領如何計算?

1.勞保舊制一次領退休金

平均月投保薪資×給付月數=給付金額,也就是42,000*【15*1+(30-15)*2】=189萬元

「平均月投保薪資」按加保期間最高60個月之月投保薪資平均計算;「給付月數」投保前15年1年1個月,16年起1年2個月,最高45個月。

2.勞保老年年金給付

平均月投保薪資×年資×1.55%=給付金額,也就是42,000×30×1.55%=19,530元。

如此一來,林小姐可以領到19,530元的勞保年金。

用神奇的試算公式思考抉擇:勞保一次領?或者終身月領呢?勞保到底要一次領或月領,如何選擇呢?這是很多人的疑惑,有此一說:

但是到底長期而言要多高的報酬率,勞保一次領才會跟月領一樣終身都有錢用呢?就以上面的林小姐為例:

林小姐如果一次領189萬,勞保年金每月領回19,530元,相當每年領回23.4萬。我們就以目前全民瘋配息的ETF0056作為投資標的配息率5%來計算,第1年本金189萬,配息9.5萬,領回相當勞保年金23.4萬,本金下降為175.1萬。第2年因本金下降配息為8.8萬,再領回相當勞保年金26.4萬,剩餘本金為160.4萬。

以目前全民瘋配息的ETF0056作為投資標的配息率5%,來試算林小姐一次領189萬的勞保年金。(圖/廖嘉紅提供)

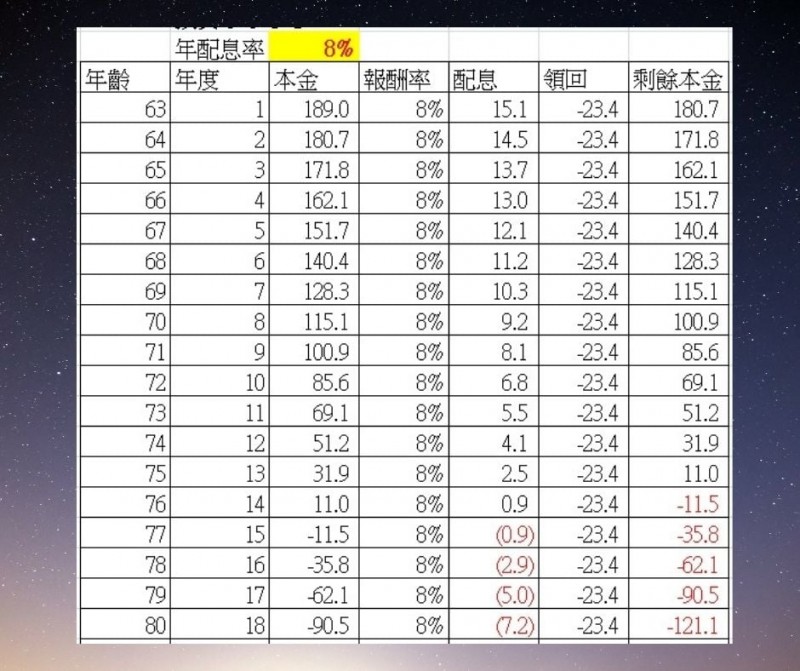

即使投資報酬率提高為8%,還是在第14年,也就是76歲勞保老年給付一次領已經全部花完呈現負數。(圖/廖嘉紅提供)

R姐的貼心話

退休就是希望不要承受太大的壓力,好好退休、富樂生活,為了能長長久久領回和勞保年金一樣的錢要冒風險投資,實在有點辛苦。因為勞保年金有活到老、領到老的特性,所以請領老人年金的人越來越多。當然一次領或年金給付,考量的因素還有很多,大家可以依照個人需要選擇。

本文經授權轉載自。(原標題:勞保即將破產,用神奇的試算式思考抉擇一次領或月領?)

責任編輯/ 林俐