當壽險的要保人、被保險人為同一人,且有指定受益人,在要保人過世時,保單價值不須計入遺產總額課稅;但如果是養老保險到期,滿期金就可能須列入遺產課稅。

領取亡母養老險滿期金,擔心被課遺產稅。(圖/金尉提供)

《保險法》第 112 條載明:「保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產。」另外根據《遺產及贈與稅法》第 16 條第 9 款規定:「約定於被繼承人死亡時,給付其所指定受益人之人壽保險金額,不用計入遺產。」從以上 2 個法律條款來看,不計入遺產的保險,必須符合以下 2 個要件。

要件1:必須是人壽保險。所謂人壽保險並不是指主約一定要是壽險,因為目前市面上有很多保險,例如醫療險、長照險、儲蓄險等等,以及本案例提到的養老保險,都有附加死亡給付的保險理賠。這些死亡給付的保險理賠金,符合《遺贈稅法》第 16 條第 9 款指稱的「人壽保險金額」。

綜合上述分析,由於案例中王太太 2000 萬元的養老保險滿期金,原本是做為養老用,並非是死亡給付的保險金,因此最終必須計入遺產,她兒子也必須為此繳付遺產稅。

保險金 3330 萬元免稅額 僅適用於綜所稅

經常有民眾會誤認為,保險金有 3330 萬元的額度是免稅的,必須強調,這裡指的是個人綜合所得稅的部分,不是遺產稅,且依照所得稅法規定,也須符合特定條件才能免稅。提醒民眾購買保險時,須向業務員確認免稅的稅目及細節,並不是所有的保險都「免稅」。

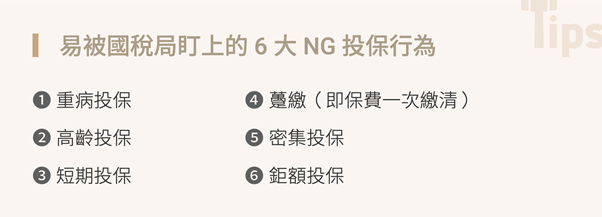

易被國稅局盯上的6大NG投保行為。(圖/金尉提供)

作者介紹|建業法律事務所

本文經授權轉載自金尉(原標題:養老險滿期金未領 死後變遺產)

責任編輯/蔡惠芯