以太坊2023年第一季度表現分析 未來可期

發表於 2023-04-23 12:03 作者: 區塊引擎

關鍵內容

2023年第一季度是加密市場的復蘇時期。傳統金融領域的動蕩突顯了對中立無國界貨幣和去中心化金融基礎設施的需求。

隨着市場信心的提振,以太坊生態系統各個領域的活動均有所改善。去中心化交易所交易量、NFT交易量和鎖定總價值均實現了實質性增長。

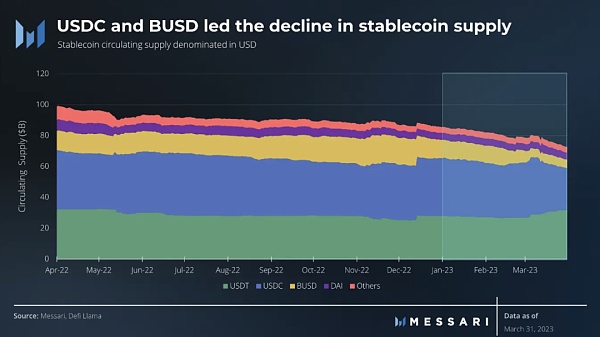

穩定幣供應減少了130億美元。USDC短暫脫鉤,Paxos在監管壓力下宣布將停止發行BUSD。

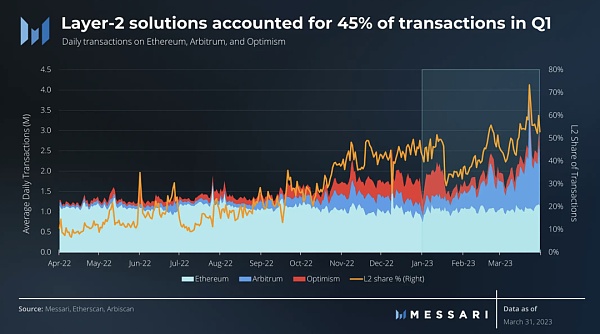

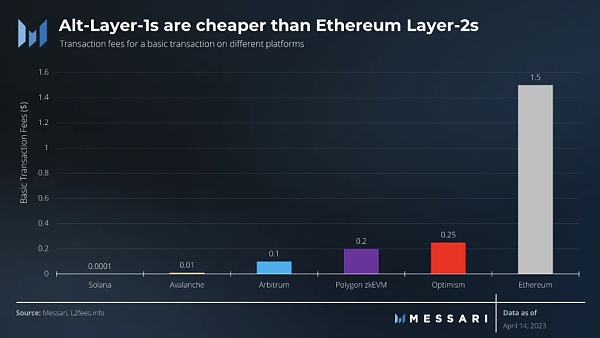

Layer-2解決方案繼續繁榮發展。Arbitrum和Optimism在Layer-1和Layer-2中佔據了45%的交易份額。

-

Shapella平穩升級完成了以太坊向權益證明的過渡。下一個升級是Cancun/Denneb,預計將使rollups上的交易成本降低10-100倍。

主要數據指標

季度亮點

財務概述

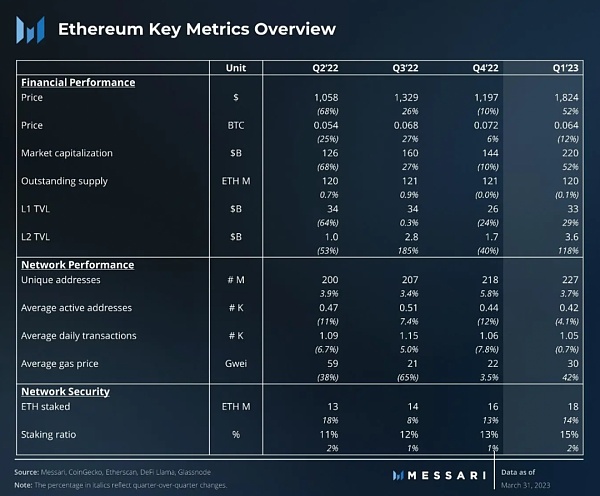

去年加密貨幣市場飽受爭議、暴跌、破產和欺詐的困擾。但是,2023 年第一季度出現了市場情緒和價格復蘇的早期跡象。硅谷銀行和瑞士信貸的失敗成爲這一敘事的關鍵推動因素。加密貨幣的信仰者和非信仰者都被提醒了對硬通貨幣和由代碼而非不完美的人類運行的去中心化銀行基礎設施的需求。

隨着關於美元和整個法定貨幣體系穩定性的宏觀經濟問題日益加劇,比特幣成爲了主要受益者。以太坊也因其可持續的貨幣政策和大量去中心化應用程序的生態系統受益,提供了有別於其他加密貨幣的價值主張。

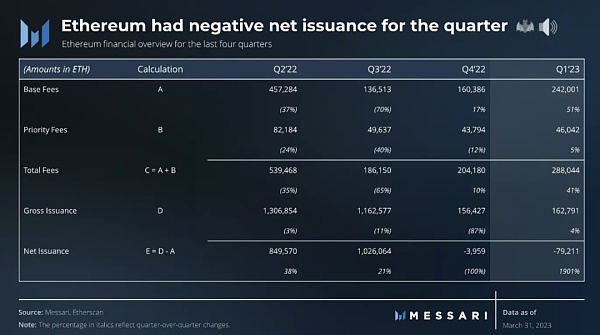

2023 年第一季度是以太坊第二個淨產出量爲負的季度。隨着市場情緒的改善,鏈上活動出現上升趨勢,導致更高的手續費和更大的銷毀量。本季度的累計基本手續費上漲了 50%,累計優先手續費上漲了 5%。本季度,ETH 的供應量縮減了約 79,000 枚,比上季度的銷毀量高出 19 倍。

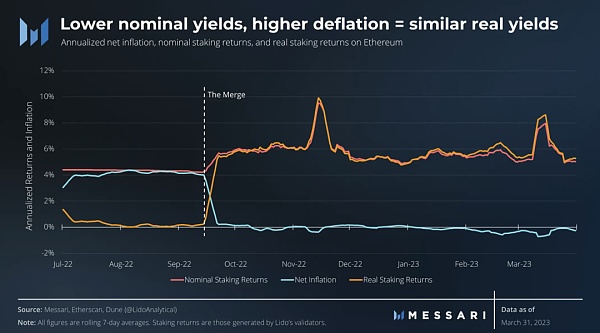

本季度驗證者的年化實際收益率爲 5.9%,略低於上一季度的 6%。名義收益率本季度下降 0.4%,爲 5.6%,但其影響部分被較上一季度 0% 提高到的淨通縮 0.3% 抵消。

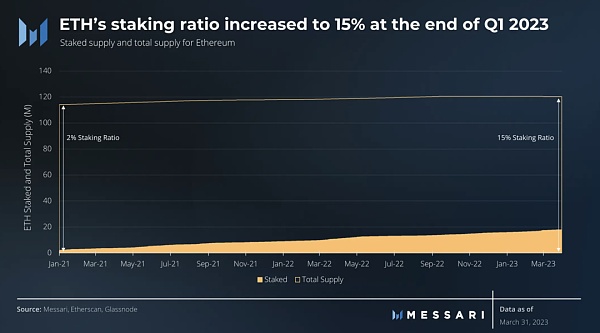

在本季度,由於誘人的實際收益,質押合約的流入強勁。本季度新增 220 萬 ETH 質押,將質押供應量增加至 1,800 萬。截至本季度末,以太坊的質押比例從本季度初的 13% 上升至 15%。由於上海升級實現了從質押合約中提款, 最近質押 ETH的風險降低了。隨着質押風險降低,未來幾個季度質押 ETH 的數量應該會大幅增長。

網絡概述

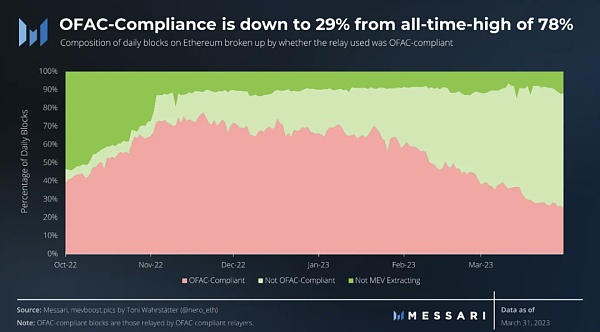

在 2022 年第四季度,當時對審查的擔憂達到歷史最高點時,我們就認爲以太坊的審查擔憂被過分誇大了。時間證明這是正確的。本季度末,使用審查中繼器的驗證者比例僅爲 29%,低於本季度初的 61%。任何受美國外國資產控制辦公室(OFAC)制裁的地址都可以在 3 個區塊中的 2 個區塊中包含交易。以太坊仍然是一個中立的基礎層。

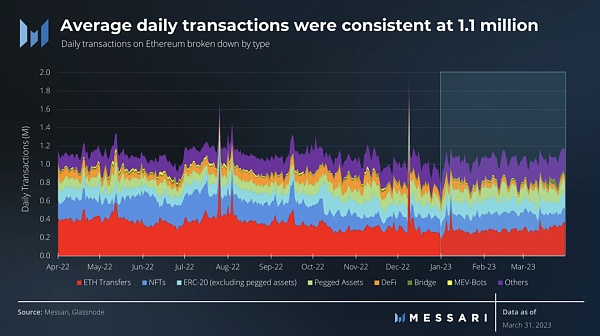

本季度鏈上活動基本持平,平均每日交易量爲110萬筆。隨着DeFi交易數量下降40%至60,000筆,DeFi活動大幅下降。這被NFT和其他交易的增長所抵消,分別增長了10%和22%,達到171,000筆和241,000筆。跨鏈橋活動增長了18%,達到14,000筆。

DeFi活動的下降可能是由於以太坊Layer-2(L2)的作用日益增大。自L2推出以來,其交易份額每個季度都在穩步增長。2023年第一季度,L2佔交易份額從2022年第四季度的38%增加到2023年第一季度的45%。由於Optimism的激勵計劃在1月份結束,L2份額有所下降,但隨着Arbitrum交易的增長,它在本季度後期恢復了增長。在ARB代幣發布當天,L2份額創下了73%的歷史最高水平。

上海、卡普拉、坎昆和登尼布升級

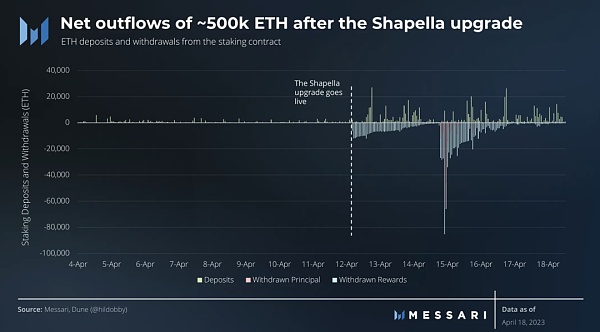

2023年4月13日,以太坊進行了上海/卡普拉升級,允許從質押合約中提取資金。自信標鏈啓動以來,驗證者累積的獎勵將自動分發給他們,並在“已提取獎勵”下顯示。對於希望解除質押的驗證者,可通過“全部提款”或“已提取本金”自愿退出。已經解除質押的以太幣超過110萬,其中80%是獎勵,其余部分是全部提款。大部分全部提款是由Kraken完成的,因爲作爲與SEC達成和解的一部分,Kraken不得不關閉其面向美國账戶的質押業務。

即便如此,自Shapella以來新質押的590,000個ETH幾乎是全部提款的三倍。奇怪的是,Shapella允許質押提款,反而導致了質押合約的資金流入增加,因爲這降低了質押ETH的風險。

隨着Shapella升級,以太坊已完全過渡到權益證明(Proof-of-Stake)。下一個關鍵升級將通過模塊化架構使以太坊實現擴展。EIP-4844是一個有前途的升級,很可能在今年晚些時候成爲下一次升級Cancun / Denneb的一部分。EIP-4844或原型暗分片(proto-danksharding)將引入短暫數據存儲或存儲塊。這些存儲塊將允許rollups在基礎層上結算交易和發布數據,而不與其他以太坊交易競爭,這可能使rollups的成本降低10-100倍。因此,L2交易成本將與其他第一層網絡相當,減輕了以太坊用戶和开發者在其他地方進行交易和建設的經濟壓力。

季度數據

網絡指標

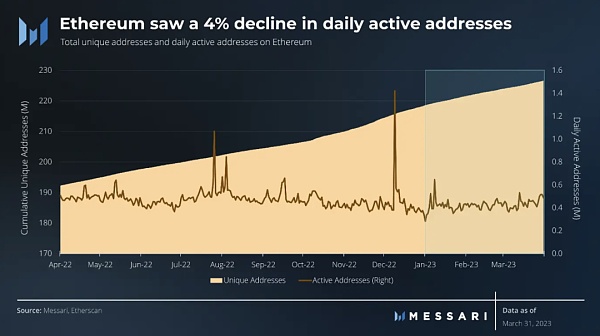

在前一個季度,幣安整合了其錢包,導致活躍錢包數量激增。因此,以太坊上每日活躍地址的平均數量下降了4%,至425,000個。獨特地址的增長也放緩,僅新增了820萬個錢包,而上一季度爲1200萬個。

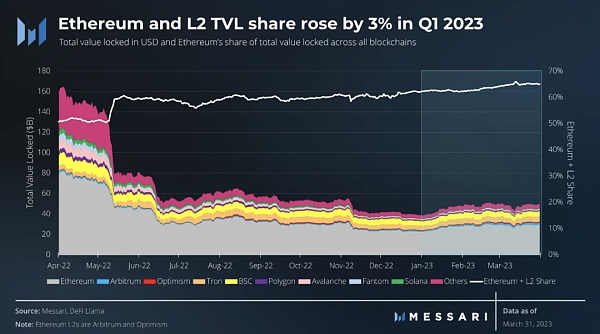

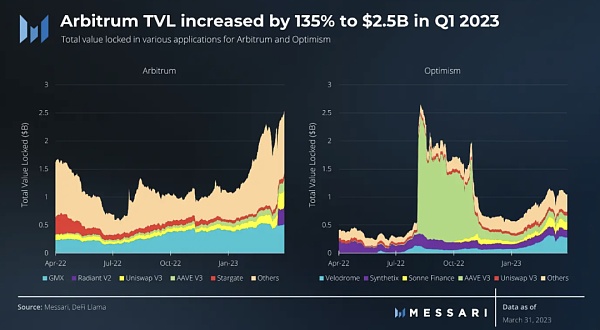

以太坊的總鎖定價值(TVL)實現了29%的強勁增長,達到330億美元。然而,與L2的TVL相對增長相比,這一增長相形見絀。Arbitrum的TVL增長了135%,達到25億美元,Optimism的TVL增長了83%,達到10億美元。

行業指標

ETH上的穩定幣在本季度減少了130億美元,降至730億美元。在Circle宣布其部分儲備位於破產的硅谷銀行後,USDC的供應量減少了100億美元。由於Paxos宣布將根據紐約金融服務部(NYDFS)的指示,結束與幣安的合作關系,BUSD的流出爲50億美元。在這場混亂中,USDT表現出色,其供應量增長了40億美元。

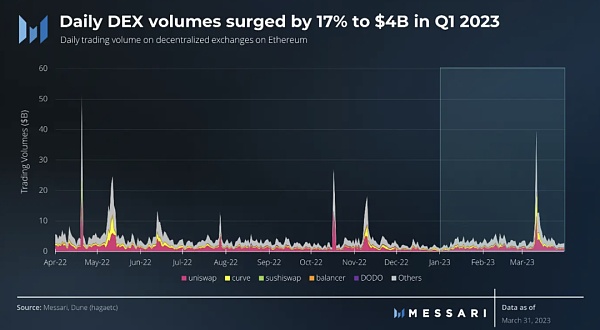

去中心化交易所的交易量在本季度增長了17%,達到400億美元。2023年3月11日,即USDC脫鉤當天,是本季度交易量最高的一天,當日交易量達到了400億美元。

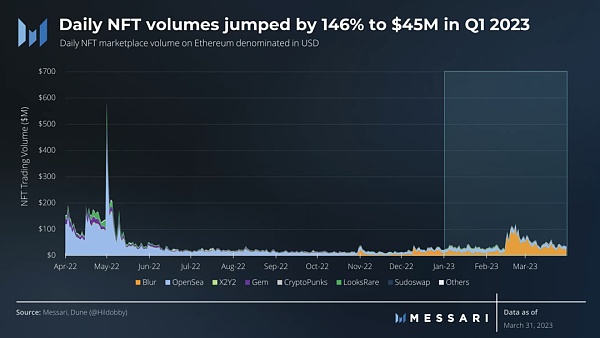

2023年第一季度,每日NFT交易量激增146%,達到4500萬美元。Blur空投活動後,活動明顯增加。Blur以每日2900萬美元的交易量領跑NFT交易量佔比,達到64%。其次是OpenSea,每日交易量爲1100萬美元,交易量佔比爲25%。

基礎設施指標

截至季度末,Arbitrum上的總鎖定價值(TVL)飆升至25億美元。原生應用GMX和Radiant爲Arbitrum貢獻了最高的TVL,分別爲5.1億美元和3.3億美元。

Optimism的TVL也大幅增長,季度增長80%,達到10億美元。其原生應用Velodrome和Sonne Finance是TVL增長的關鍵驅動力,分別增長了270%和190%。

季度年化驗證者收益率爲5.6%,略低於上季度的6%。收益的主要部分來自新增產出,佔6%的3.9%。交易小費和MEV支付分別貢獻了1.1%和0.6%的質押收益。

原文作者:Messari - Kunal Goel

原創編譯:BlockTurbo

標題:以太坊2023年第一季度表現分析 未來可期

地址:https://www.coinsdeep.com/article/12667.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。