2ETH入手Azuki?從Blend協議看NFT借貸市場

發表於 2023-05-09 09:57 作者: GO2MARS的WEB3研究

最近,NFT交易市場Blur宣布了一項針對NFT的新借貸協議Blur Lending,又名 Blend,讓NFTfi市場又攪起了波瀾。

該協議是由Blur通過加密/Web3賽道的投資公司Paradigm的研發人員合作开發,主要針對於NFT借貸領域進行應用。

Blur在推特推文中充滿誘惑的寫到:“如果你有 Punk,你現在可以在幾秒鐘內借到最多 42 ETH,如果你想要 Azuki,現在只需預付 2 ETH 即可購买。”

所以,現階段的NFT借貸市場究竟發展如何?Blend協議誕生所引發的這一波熱度,是操盤手灑下的新一波韭菜肥料,還是真如項目方所描繪的那樣,是NFTfi領域的一次技術與概念革新?

歷史回溯:NFT借貸市場的幾種主流玩法

一般情況下,如果想要獲得NFT流動性,你可能會選擇出售掉手頭所持有的NFT,將其換作通用的加密貨幣,再去購买新的東西。NFT藍籌的單個價格很高,對於很多持有者來說具有特殊意義,或者認爲其具有升值空間並不想失去所有權。當然,還有一種獲取流動性的模式是通過質押NFT獲取加密貨幣,即NFT借貸。

我們對NFT借貸賽道進行回顧,主要會有以下三種模式:點對點(Peer to peer)模式、點對池(Peer to pool)模式和中心化模式。

1.Peer to Peer借貸模式

在2020年上线的NFTFi.com,就是一個經典點對點的NFT线上借貸平台,不過那時的報價機制還沒有這么復雜,只是簡單的借款人將自己所持有的NFT在平台抵押,列舉自己需要的價格、期限,可以接受的利率和幣種進行自定義報價。

而資金方可以自由的在頁面進行挑選自己想要接受的訂單,和借款人進行商定,如果可以按期還款則錢貨兩清,如果不能則NFT歸屬於資金方所有。不過這種方式難點在於借款人和貸方之間的價格協議達成,以及當抵押品的價值低於貸款價值時可能出現的故意違約。

當然,除了NFTFi.com,還包括NFTValuations、Pine Protocol等項目,這些都是屬於P2P類型的NFT借貸。

2.Peer to Pool借貸

在點對池的模式中,NFT的持有者會將自身所持有的NFT抵押到NFT池中,這種模式也是作者自身所嘗試過的一種NFT借貸模式。在這種模式下採取流動性池 (LP) 借貸模型,無需等待漫長的匹配過程,實際上大多數NFT也並不能在P2P模式下很好的達成雙方都滿意的抵押金額或者利率。

而在點對池的模式中,不需要等待匹配就說明可以節省很多的時間,如果在很急的情況下需要貸款就可以用這種方式,但這種模式會對NFT的價格有要求,預言機是否可以靈敏的探知NFT的實際價格?我們都知道,有一些NFT看起來地板價很高,但是實際上並沒有流動性,這就帶來了很高的風險,也對抵押的效率尤其是超額抵押的比例接受程度帶來了考驗,LP 模型的風險與其他 DeFi 流動性池的風險很相似。

在這個類型的項目中,JPEG’d 、BendDAO、Zharta、ParaSpace都是很好的例子。

3.中心化借貸

中心化借貸的服務方是中心化的機構,出於效率、安全性和資金的考量,大多數服務對象都是藍籌用戶,這裏的具體項目包括Nexo.io等,有興趣的讀者可以自行體驗。

4.其他借貸

還有一些比較新興的NFT 借貸協議,比如paprMEME,今年2月有進行過一波宣傳,該項目是由四名前 Coinbase 員工設計發起,還拿到了Coinbase Ventures 投資的300萬美元。

paprMEME採用了一種圍繞其原生代幣構建的新穎機制,以提高NFT市場的流動性和操作便捷性。paprMEME的主網已經上线,其通過發行原生代幣,實現自由交易,從而促進利息支付。這種設計使得用戶在借貸過程中無需與其他用戶直接進行點對點交易,降低了交易成本和時間。

Blend協議深度分析

Blend 使用復雜的鏈下報價協議,將想要以NFT借款的用戶與愿意提供最具競爭力利率的任何貸方相匹配。通常情況下,Blend 貸款具有固定利率且永不過期。借款人可以進行隨時還款,還可以通過觸發荷蘭式拍賣以新利率尋找新的貸方來退出頭寸。當然,如果拍賣失敗,借款人將被清算,貸款人(資金方)將由此獲得抵押品。

根據白皮書,我們可以了解到:Blend 協議支持永久借貸,作爲一種支持任意抵押品(包括 NFT)的點對點永久借貸協議, Blend 沒有依賴預言機,也沒有到期日,允許借入頭寸無限期保持开放直到清算,其中利率由市場決定。

按照項目方所公布的白皮書描述,協議核心主打“無需預言機、無期限的永續借貸、點對點”,可以以低首付購买NFT,也可以迅速將手中的NFT完成抵押換取加密貨幣。我們接下來就對blend協議的功能邏輯進行從簡到繁的刨析。

Step 1:固定期限借貸

Blend協議從簡潔的點對點固定利率借貸衍生而來。借款人與資金提供方通過匹配機制就利率、借款金額以及NFT抵押品達成一致,隨後創建區塊鏈交易,將NFT存入抵押金庫,同時將本金轉移給抵押者。若借貸協議到期時雙方默認可繼續執行該合同,則無需啓動拍賣流程,可以直接延長借貸期限。

這一過程聽起來較爲傳統,並存在一定風險,例如:若NFT價值低於還款金額,借款人可能會選擇不履行還款義務。

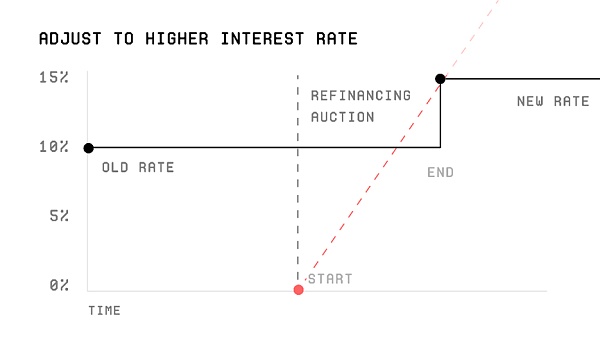

Step 2:再融資拍賣

在貸款領域,可能出現的一個問題是在還款期限屆滿時,借款人仍無法償還本金和利息,從而不得不放棄其NFT抵押品。在Blend協議中,通過運用荷蘭拍賣機制和利率空間,實施一項競爭性過程以延長貸款期限。

當到期時間臨近且借款人尚未償還債務時,以0%利率开始再融資拍賣,並逐步提高利率。一旦拍賣達到新資金方感興趣的利率水平,新資金方即可在鏈上提交報價以接受交易。新資金方按照拍賣結束時的償還金額(可計算爲當前到期時間加上協議規定的貸款期限)向舊資金方支付全部償還款項,並以拍賣達成的利率接管貸款,直至新的到期時間。

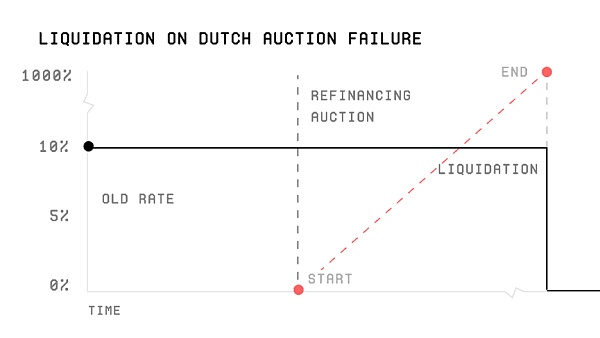

Step 3:清算

當然,若真的發生了借款壞账,即使借款人愿意支付更高的利率以進行再融資,最終仍可能面臨清算流程。在抵押品價值接近或低於債務價值,或者荷蘭式拍賣無法找到愿意提供貸款的新資金方的情況下,清算過程將啓動。

一旦拍賣達到預先設定的最高利率且沒有新資金方參與,協議將推斷該債務無法償還,從而啓動借款人的清算程序。此時,現有資金方可發起交易,獲得抵押品的所有權。

Step 4:連續貸款

上述過程中還存在一個問題:在貸款期間,如果抵押品的價格跌至接近還款金額的價格的危險位置,則在到期之前無法將其清。Blend協議則是取消了貸款期限的概念,借貸雙方可以決定在任何時刻結束這筆貸款,進行對自己更加有利的操作:

對於借方而言,借款人想要改變他們借入的金額或獲得更好的利率,他們可以不受影響地從抵押品中提取新貸款,並使用新本金償還舊貸款。

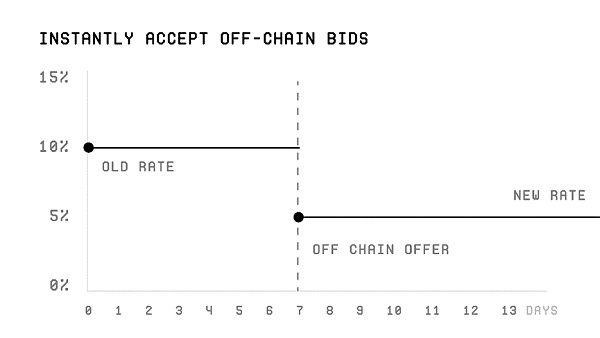

對於貸方而言,如果貸方想要退出貸款,他們可以觸發再融資拍賣。或者如果另一個貸方提供了兼容的報價,則當前貸方可以通過將其他貸方的報價提交給保險庫來跳過拍賣,以退出他們的貸款。

這樣,Blend協議通過市場博弈來完成對利率的定價,從而達到最優。

這樣,Blend協議通過市場博弈來完成對利率的定價,從而達到最優。

BNPL(先买後付)

協議還支持BNPL,即先买後付(BUY NOW, PAY LATER),用戶能夠使用 BNPL 預付一部分資金來購买 NFT,並且可以隨時選擇償還借款,從而獲得 NFT 的所有權或者直接出售獲得利潤。這也就是爲何,Blur敢於在推文中發出如此具有迷惑性的推文原因。

總結

NFT市場在blur空投帶來的熱潮結束後流動性逐漸枯竭,blend協議通過簡化借貸流程,市場化利率定價的方式來向NFT市場引導流動性。能夠在一定程度上緩解nft市場流動性不足的局面,自從Blend發布以來,首批白名單nft azuki,punks,milady的價格和交易量都得到顯著提升。但是由於沒有在tokenomics側對blur代幣的效用進行詳細說明,blur的幣價反而迎來了下跌,還需等待進一步的公布。

標題:2ETH入手Azuki?從Blend協議看NFT借貸市場

地址:https://www.coinsdeep.com/article/13226.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。