泡沫、周期及其他宏觀邏輯的思考

發表於 2022-05-17 16:49 作者: Defi之道

以下爲本文目錄,建議結合要點進行針對性閱讀。

一、搭建沙堡

(一)周期與情緒的鐘擺

(二)破裂是泡沫唯一的歸宿

(三)救市——美聯儲的必然選擇

二、周期——這次的風很大

(一)俄烏衝突帶來能源重構

(二)新冠帶來的供應鏈衝擊

(三)政府刺激手段在減少

三、沙堡的崩塌

(一)宏觀邏輯

(二)宏觀向微觀傳導

1、流動性壓力

2、財富效應消失

3、美元升值——資金的錨定價格在上浮

前言

在新古典主義者的眼裏,資產價格基本已經反應了市場的信息。但是這一結論明顯與交易員從資產的快速波動中得出的結論不同。

事實上,如果我們認同人性貪婪、未來不確定、流動性充足這3大前提,任何一個市場必將走向泡沫化。

來源:Dreamstime.com

一、搭建沙堡

(一)周期與情緒的鐘擺

霍華德·馬克思在他經典的《周期》一書有過這樣的分析——對未來的不確定性與人類大腦前額葉(主導情緒)的存在,群體的情緒通過傳染可以放大貪婪和恐懼,群體鐘擺式的極端情緒可能無法避免。

加上各類不可抗的農業、經濟周期的影響,群體一致性在加強。詳細論證可見《Business Cycles: History, Theory and Investment Reality》。

(二)破裂是泡沫唯一的歸宿

在周期與情緒的樂觀擺到最樂觀處時,“明斯基時刻”必然將悄然到來。維基上有一段經典論述:

資產價格上漲會導致投機性的貸款增加,而過多投機所產生的債務會造成投資者的現金流緊缺,即資產產生的現金流不足以支付債務需要的利息。

一旦危機开始出現,很可能是以債務違約爲先導的“通縮螺旋”。

(三)救市——美聯儲的必然選擇

在市場出現恐慌性拋盤時,新古典主義者和新凱恩斯主義者都認爲,央行需要救市。換而言之,所有市場參與者都持有了一張美聯儲看漲期權。

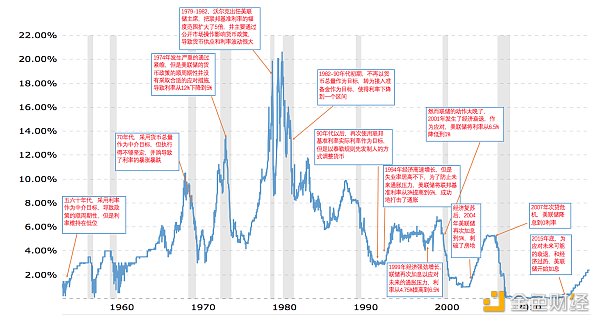

圖1:Fed面對歷次的危機的辦法——降息

來源:財經M平方

正是由於對美聯儲放水的一致性預判,風險不斷聚集。

二、周期——這次的風很大

圖2:聯邦基准利率百年

來源:Github

橋水等一系列投資機構,都在認爲世界似乎正在邁入周期的高點。面對以下這些問題,鮑威爾也直言:美聯儲無法解決:

(一)俄烏衝突帶來能源重構

俄羅斯的地緣利益訴求推動了世界能源供應鏈的重塑。歐洲各國目前正在積極尋找俄羅斯以外的能源進口方案,這種一次性衝擊可能只有上世紀的石油危機可以比擬。

(二)新冠帶來的供應鏈衝擊

在新冠的反復衝擊之下,全球供應鏈都在面臨一定的調整。有些發展中國家連續遭受衝擊後,出現了大面積的產業鏈停擺。此外,由於發展中國家的疫苗施打率與疫苗質量較差,未來全球供應鏈的重啓依然存在極大的不確定性。可以預見,短期內世界難以依靠供給來彌補強勁的需求。

(三)政府刺激手段在減少

財政手段減弱:從基本面來看,疫情後各國政府紛紛採用財政+貨幣雙向刺激,托住經濟的同時也不斷推高債務。

貨幣政策被動收緊:疫情後需求的恢復與供給的疲軟形成的缺口正不斷推高通脹。各國政府在萬般無奈之下只有採取加息應對,但這必然加劇財政負擔。例如美國的國債利息支出佔 GDP 比例已從疫情時的 0.6% 升至目前超過 1%。

(四)未來全球經濟增長可能持續低迷

前 IMF 副總裁朱民做過 2000 年後的世界經濟增長動能的研究。他認爲由於危機對供應鏈的衝擊,每次危機後經濟動能都不可避免的衰減。他認爲:08 年前,世界經濟大體維持 3.5% 的增速;08 年後增速下滑到 3%;2023 年之後,全球經濟大概很難維持超過 2.5% 的增速。

三、沙堡的崩塌

(一)宏觀邏輯

圖5: 通脹再現

來源: 財經M平方

疫情之後,現代貨幣理論(MMT)大行其道,他們甚至認爲通脹已經成爲了歷史名詞,這個理論讓FED毫無後顧之憂的不斷發鈔。

與29-33年類似,在利率重歸0後,通脹兇猛。爲了保證貨幣購买力、不釀成惡性通脹,美聯儲不得不升息。

圖6: 上調聯邦基准利率

來源: 財經M平方

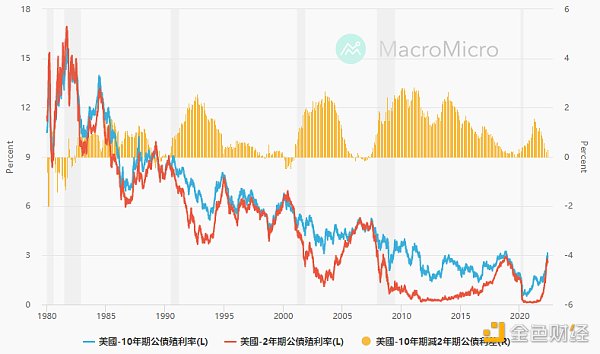

圖7: 美債利率擡升

來源: 財經M平方

(二)宏觀向微觀傳導

1、流動性壓力

由於美債收益率上升,鏈上穩定幣需要提供更大的收益率以保證鎖倉量和流動性。雪上加霜的是,資金在鏈下可以獲得更高收入,無需進入鏈上博取更高風險的收益。

也就是:鏈上資產流動性減少,要維持高鎖倉量的難度增加。

2、財富效應消失

在流動性泛濫的時候,DeFi 所構建的世界放大了波動,催生了一批先入局的富翁,這形成了正向循環。 隨着流動性的減弱,財富效應消退,通過高額利率吸收的儲蓄开始松動。

3、美元升值——資金的錨定價格在上浮

圖8: 美元指數

來源: 財經M平方

從CAPM模型中我們可以理解:無風險收益的錨正在上浮,用美元標識的各類資產的收益面臨向下壓力。“雙幣模型”的治理代幣面臨巨大的考驗。

在任何一個資產交易市場,國債貼現率都是嚴肅投資者必須要關心的重要參數。

一旦10年期國債利率上浮,嚴重依賴預測且暫時未能盈利的資產通常都面臨着重大壓力。

撰文:ZZ_Blockchain

標題:泡沫、周期及其他宏觀邏輯的思考

地址:https://www.coinsdeep.com/article/2769.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。