分析:NFT 借貸對流動性的探索、現有模式與未來愿景

發表於 2022-05-27 09:15 作者: 吳說Real

隨着 CryptoPunks、BAYC 等的出圈以及場內外對於元宇宙的探索,越來越多的用戶和機構正跑步入場 NFT,盡管當前仍然小衆,但毫無疑問其正處於一個快速發展的增量階段。在發展的過程中,builder 意識到 Marketplace 上點對點的交易行爲嚴重限制了 NFT 的流動性,因此催生出對 NFT 金融化的探索,其中的代表賽道便是 NFT 借貸。

NFT 金融化規模的硬頂上限是 NFT 市場的總市值,軟頂上限是 NFT 市場藍籌市值。NFTGO 數據顯示,當前 NFT 總市值爲 193.8 億美金(主要是 Ethereum 鏈上),如果以項目市值作爲藍籌的衡量標准,那么市值前 9 大的 NFT 項目佔據了整個 NFT 市場市值的 34.53%;如果從認可度入手,作爲借貸市場上影響力較大的如 CryptoPunks、BAYC、MAYC、CloneX、Azuki、Doodles 等的社區化明星項目的市值也佔據了 NFT 市場市值的 25%-30%。

數據來源:NFTGO

NFT 金融化,最初是從藍籌入手的,通俗地講,即 NFT+IP+DAPP,頭部效應明顯,高淨值的持倉用戶是主要的服務對象。對於沒有這么雄厚的資產實力的大基數用戶群體而言,在最初的時候是被天然地拒絕了,但也並非毫無參與的機會。

隨着 NFT 借貸模式和借貸平台的發展,當平台的地位有能力去反哺 NFT 價值的時候,平台的治理權和投票權會越發重要,關於“藍籌”的定奪也會越來越寬泛。“藍籌”可以不再由少數人拍板決定,而是以社區化投票來決定。未來很有可能會見到社區或鯨魚對於 NFT 借貸平台治理權的爭奪,掀起類似於 Curve War 的投票權战爭,那么如果能在早期持有優質借貸平台的 Token,對於基數用戶而言可能會是一個投資 Alpha。

NFT 借貸對於流動性的探索

關於流動性問題,可以分爲兩方面來看,一是投資者愿意主動長期持有某個 NFT,不會輕易換手;二是投資者因投資決策失誤而不得不被動長期持有 NFT。從目前市場環境來看,前者多爲優質的藍籌資產,後者則大多可能是較爲平庸的標的。同樣的持有行爲,但會帶來不一樣的流動性拓展路徑,NFT 借貸多爲前者服務,幫助投資者釋放其持有的優質資產的流動性,提高資金使用效率;後者可能會通過碎片化協議將其分割,以類 Meme 的形式吸引更多的參與。

NFT 借貸,是指借款人通過在平台將其 NFT 作爲抵押品,去借出加密貨幣,由貸款人或平台爲借款人提供資金流動性。目前兩種主流的 NFT 借貸模型:點對點和點對池,與 DeFi 普遍的點對池模式不同,目前兩種模式均能有其各自的受衆。

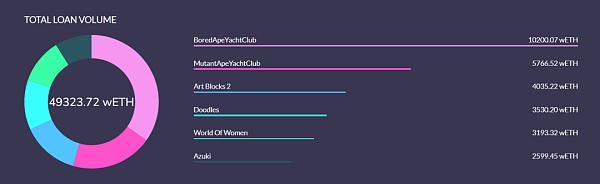

點對點模式的代表是 NFTfi,主要涉及兩大主體:借款人和貸款人,而平台僅作爲場所撮合雙方成交。作爲借款人,抵押合適的 NFT,去借出 wETH 或 DAI;貸款人則爲借款人提供資金流動性,用 wETH 或 DAI 作爲貸款換取借款人的 NFT,NFT 在交易中用作抵押品。借款人在平台上掛單,貸款人則可以針對其價值認同的標的與借款人確定貸款金額、利率、期限等借貸細節。

因此,貸款人的主要盈利方式爲兩條:一是借款人正常還款的前提下,穩穩地獲取借款人支付的利息;二是在借款人無力償還的前提下,貸款人以與市場價格相比大幅折扣的價格獲得 NFT。平台的主要收入來自於貸款人的服務費:在成功完成的貸款中,貸款人需要向平台支付所得利息的 5%;若貸款違約,則不收取服務費。此外,借款人任何時候都不需要向平台支付服務費。

數據來源:NFTfi 官網

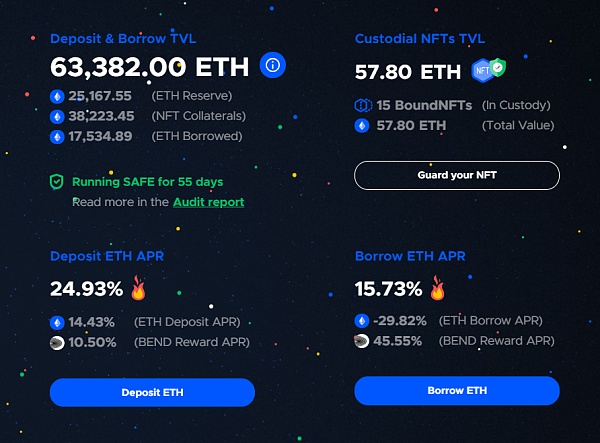

點對池模式的代表是 BendDAO,存在三大主體:借款人、平台和貸款人,平台充當借貸蓄水池的作用,並作爲借款人和貸款人的對手方。作爲借款人,通過平台將合適的 NFT 捆綁到一個獨特的 NFT:boundNFT 中作爲單一的抵押品單位(該 NFT 無法用於任何交互行爲),隨後根據標的在 OpenSea 上的地板價和平台規定的抵押比率從借貸池中借出 ETH;貸款人通過把 ETH 存入借貸池提供流動性賺取 ETH APR 和平台通證 BEND 獎勵。平台的收入主要來源於存款與貸款的價差,即借貸池的管理費。

數據來源:BendDAO 官網

當因標的地板價大幅下跌使借款人的 NFT 支持貸款的健康因子低於 1 時,將觸發 48 小時清算保護,NFT 也同步進入拍賣。若借款人可以在 48 小時清算保護期內償還,那作爲擔保品的 NFT 將不會面臨清算,但借款人仍要支付違約金(違約債務的 1%)。此外即便在進入清算保護後,NFT 地板價恢復到免遭清算的價格,借款人也必須償還部分貸款債務並支付違約金。

此外,在通證 BEND 的基礎上,BendDAO 模仿了 Curve 的 veToken 模式,引入了 veBEND。veBEND 持有者可以獲得平台的收入以及在 BendDAO 上的治理投票權,投票選擇哪個 NFT 可以作爲在 BendDAO 借入 ETH 和提供流動性的抵押品。

NFT 借貸模式的優劣:點對點 vs 點對池

分別作爲點對點和點對池模式的代表,以 NFTfi 和 BendDAO 作爲例子對比,

在標的基數方面,點對點模式下平台不作爲借貸的直接參與方,對於標的價值認同主要來源於借貸雙方對市場認知的直接碰撞,相比於直接作爲借貸雙方的對手方且需要嚴控出借風險的點對池模式,點對點模式的 NFT 資產列出會更寬松,因此支持的品種數量會更多,但交易量仍主要集中在頭部藍籌;

在借貸金額方面,在二者價值認同和協商下,點對點模式中的貸款人可以爲借款人提供更高的資金流動性,適用於一個 NFT 系列中具備稀有屬性的標的;點對池模式則統一以 OpenSea 地板價作爲借貸前提,無法體現出同一 NFT 系列標的的不同價值,比較適合貼地板標的;

在還款方面,點對點模式往往是雙方約定好時間與利息,到期後借款人本息和一並支付並取回 NFT,無懼期間突發性事件,抗風險能力較強;點對池模式則爲即時還款,會更加靈活;

在清算方面,點對點模式下平台不具有清算功能,借款人違約,貸款人相當於以折扣價獲得抵押品 NFT;點對池模式,平台會把抵押品拍賣,任何人都可以參與,BendDAO 則在常規的拍賣清算中引入了 48 小時保護期,相當於對借款人多添加了一份保障。

NFT 借貸的未來愿景

頭部 NFT 資產借貸需求取代交易需求。隨着頭部 NFT 地板價不斷擡高,資產價值越發凸顯,持有者不愿放棄未來升值空間而現在出售,其在 Marketplace 上的交易量和流動性會逐漸變得稀薄,相反釋放出資產流動性的借貸交易需求量會越來越旺盛;

在借貸平台上掀起投票權战爭。隨着最初的那幾個藍籌 NFT 的持有者們的多數認可,如果一個借貸平台能在初期依靠迅速獲得口碑積累而逐漸壯大,並當借貸平台不斷發展,逐漸有能力去反哺 NFT 價值的時候,那么代表這個平台的治理 Token 將變得十分重要。NFT 社區會以上該平台爲榮,因爲這相當於獲得了市場的認可,未來有機會成爲新的藍籌;另一方面,也可能有社區或鯨魚通過持有大量的平台治理 Token 作惡,進行投票修改規則或強上架某 NFT 項目,掀起 NFT 領域的 Curve War 战爭。

標題:分析:NFT 借貸對流動性的探索、現有模式與未來愿景

地址:https://www.coinsdeep.com/article/3116.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇